US 电网濒临崩溃边缘:需求激增超过供给,2030年代或出现大范围停电风险

在全球能源转型的关键阶段,美国电力市场正面临前所未有的压力。最新预测显示,随着人工智能数据中心、电动汽车充电基础设施以及新制造业的迅速扩张,峰值用电需求将在2028年前后首次超过现有与计划中的发电资源总量,存在拉响大规模停电的风险。分析人士警告,如果不加速扩大发电容量与传输能力投入,未来几年内美国电网的可靠性将持续恶化,经济活动与公共安全都将受到实质性冲击。

一、背景与历史脉络:美国家电网的供需博弈

美国电网由多家区域性公用事业与独立系统运营商共同支撑,跨区域的电力传输与市场交易形成了复杂的联动网络。从20世纪末至今,电网在经历了多次技术升级与容量扩张后,长期维持相对稳定的供需平衡,但也一直面临“需求端快速上涨 vs 供给端扩展滞后”的结构性挑战。

在过去十年里,随着新能源发电成本的下降、分布式电源并网难度的降低,以及政策层面的鼓励,电力需求的增长结构发生显著变化。高耗能行业的扩张、数据中心的集群化、以及电动交通工具的普及共同推动峰值需求显著上行。与此同时,传统燃煤和核电等大容量发电源的扩展速度并未同步提速,导致整体系统的备用容量(reserve margin)趋于紧缩。

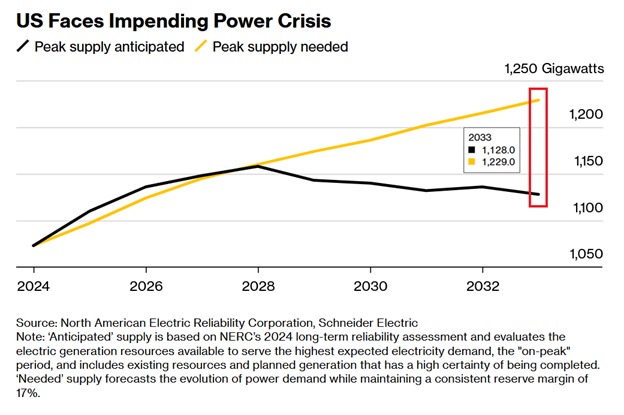

二、最新预测的核心数字与趋势

据权威分析模型显示,2028年前后美国峰值用电需求将达到约1,160吉瓦(GW),而在同一时期可用的发电容量预计为1,158吉瓦,存在微小但关键的赤字。若按当前趋势持续,短缺的差距将逐步扩大,预计到2033年峰值需求升至约1,229吉瓦,供给仅约1,128吉瓦,备用储备将被严重侵蚀。

关键因素包括:

- 数据中心用电激增:人工智能相关数据处理和云服务的扩张,对高功率密集型机房的负载需求持续攀升,成为峰值需求的重要推动力。

- 电动汽车充电基础设施:快速扩张的充电网络在高峰时段对配套电力的需求拉升显著,尤其是在城市密集区与工业带。

- 制造业电气化与新工厂投产:高能耗制造环节的电力需求快速放大,对区域电网的承载能力提出更高要求。

- 电网投资滞后:现有发电与输变电资产的扩容速度未能与需求增速保持一致,导致可用供给路径在高峰期受限。

三、区域比较与市场格局

北美电网覆盖面广、参与主体多,区域性市场差异显著。东北部与中西部在用电结构与负荷曲线上呈现高峰聚集的特征,而西部和南部地区则面临传输瓶颈与容量不足的双重挑战。跨区域输送能力的不足,使得某些高需求时段的负荷必须靠“区域内应急措施”来缓解,进一步增加了系统性风险。

- 供给侧:发电结构日益多元化,风电、光伏等可再生能源比例提升,但季节性、日夜间出力波动性加大,储能与灵活性资源的角色越发关键。

- 需求侧:智能用电、需求响应(DR)技术的应用潜力逐步释放,能够在一定程度上平抑高峰,但要达到显著缓解仍需广泛部署。

- 传输与配电:输电网的升级改造对跨区域调峰至关重要,涉及高压直流输电、换流站建设以及配电网的数字化、智能化改造。

四、经济影响与产业连锁反应

电力短缺不仅限于电力行业本身,还会对宏观经济造成多层次的冲击。以下是若出现严重停电情景时可能出现的主要影响方向:

- 制造业停工与生产成本攀升:高耗能行业在无稳定电力供应时,生产线将被迫暂时关闭或切换至成本更高的备用方案,直接拉升单位产出成本。

- 数据经济与科技产业受挫:数据中心与云计算相关服务的可用性直接关系到金融、医疗、科研、制造等行业的运营效率,供给不足将带来服务中断风险。

- 供应链稳定性下降:能源价格波动与用电不确定性可能对物流、原材料进口与库存管理造成外部冲击,影响到跨行业的成本传导。

- 公共安全与社会韧性挑战:在极端高负荷时段,可能需要实施有条件的需求削减与负荷隔离,影响民生与应急响应能力。

五、应对策略与政策建议

为避免不可控的供电短缺局面,业内专家与监管机构普遍建议展开一轮大规模、全方位的容量扩张与系统现代化行动。核心方面包括:

- 加速新发电容量建设:优先推进具有快速投产潜力的灵活发电与储能组合,提升系统的可调度性与峰谷调节能力。

- 推动传输网络升级:扩建高压输电线路、提升跨区域互联互通水平,减少区域性供需不平衡所带来的压力。

- 强化储能与需求侧管理:扩大电化学储能、抽水蓄能等储能装置布局,实施更具广泛覆盖性的需求响应计划,提高用电端的弹性。

- 提升电网数字化与智能化水平:通过实时监控、预测性维护、AI优化调度等手段,提升电网对波动的韧性与响应速度。

- 鼓励产业结构调整与用电优化:引导高耗能行业在非高峰时段进行生产或采用更高效的能源管理方案,降低峰值负荷压力。

六、历史对比与全球经验

与全球其他大国相比,美国在电网现代化方面具有较为成熟的市场机制和丰富的技术积累,但在容量扩张速度与区域协同方面仍存在短板。欧洲多国通过跨境互联与区域协同市场实现了对峰值负荷的更有效管理,而东亚地区在高密度城市群中通过高容量输电网络与分布式能源系统的组合,提升了对高需求情景的抵御力。这些国际经验为美国提供了在短期内实现更大规模储能部署、加强跨区域协同的可操作路径。

七、公众与市场对话:社会情绪与投资信号

随着对电网脆弱性的关注增加,市场对电力相关资产的投资信心也在发生微妙变化。投资者对未来十年内大规模容量建设、储能项目以及跨区域输电线路建设的资金需求日益增加,金融市场对风险定价与项目回报率的敏感度上升。

另一方面,公众舆论对电力可靠性的诉求也在增强。家庭与企业用户越来越关注在高温、寒潮等极端天气情景下的供电稳定性,以及政府在保障关键基础设施、医院、交通等领域电力供应方面的应对能力。

八、结论与前景展望

当前,美国正处于电力系统转型与升级的关键期。若峰值需求持续高于供给,且备用容量不断被侵蚀,未来数年内在高负荷时段出现大规模停电的概率将显著上升。这不仅是技术挑战,更是社会经济稳定性的重要风向标。

从长期看,全面提升发电容量、优化输配电网络、加强储能与需求响应体系、推动产业结构的智能化与低碳化生产,将是确保电力系统韧性与可持续发展的关键路径。政府、企业与公众需要形成合力,推动快速而高效的资本投入,以确保在国家经济持续增长、科技创新持续推进的同时,电力供应保持稳定与可靠。

如果您希望了解更具体的区域分布数据、投资回报率分析、或是对比其他国家的案例,请告诉我您关注的区域或行业,我可以提供定制化的扩展分析。