)

美联储数据揭示美国“招聘衰退”信号:就业市场在放缓背后

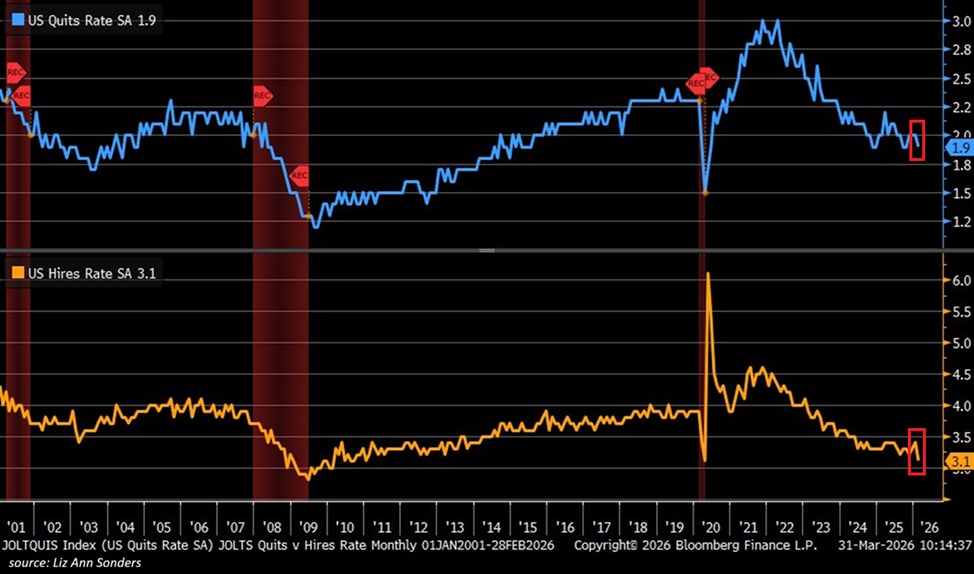

在全球经济复苏仍在持续推进的背景下,美国劳动市场近日传出新的信号——招聘活动出现明显放缓。最新数据显示,雇佣占比总就业人数的比重在二月份下降了0.3个百分点,降至3.1%。这一水平与2020年疫情初期的低谷相近,标志着美国自金融危机后相对长期的低位区间再度被触及。这一数据不仅折射出雇主在用工需求方面趋于克制,也为市场参与者提供了对未来劳动力供给、工资增长以及消费支出的重要线索。

历史背景与趋势脉络

- 劳动力市场的周期性波动:就业市场的“雇佣率”波动受宏观经济周期、企业利润增速、生产性投资以及技术结构变动等多重因素影响。在过去十多年里,美国经济经历了多轮周期性调整。2010年代的复苏阶段,招聘活动相对旺盛,企业积极扩张;但在2020年疫情冲击后,劳动市场经历极端阶段的波动,随后逐步修复。当前的3.1%水平若与疫情前后的历史轨迹对比,显示出市场正在进入一个相对谨慎的阶段,企业在招聘和扩张上更加谨慎。

- 结构性挑战的潜在积聚:行业结构的变化、技能错配以及区域差异也是影响招聘比重的重要因素。例如,制造业、信息技术和专业服务等领域的岗位更易出现招聘与培训成本上升的问题,而某些传统行业在需求回暖时则需要更长的适配期。就业市场的“低位徘徊”往往伴随企业对长期用工成本的再评估,避免短期高成本的人力投入带来长期盈利压力。

区域比较与宏观效应

- 地区差异显著:大都市圈与高新技术集聚区通常对技能型岗位的需求更为敏感。若雇佣比下降,可能首先在高成本区域显现,而低成本、劳动密集型地区的调整则可能较为缓慢。这种区域差异对区域经济增长、房地产市场、消费模式以及地方财政收入均会产生连锁影响。

- 与全球经济的联动性:美国的招聘放缓不仅影响本国劳动力市场,也会通过进口成本、消费支出和企业投资决策向全球传导。全球供应链调整、通胀预期以及利率路径都会因美国劳动力市场的变化而出现联动反应。投资者和企业需要关注的是劳动力成本的变动对竞争力的综合影响以及对跨国经营成本结构的改变。

经济影响的多维分析

- 工资与消费的平衡:招聘放缓往往伴随工资增长的放缓或增速回落。这种态势可能抑制个人可支配收入的增速,从而对消费支出和零售业绩产生短期压力。然而,若企业在成本控制和生产效率提升方面取得进展,可能仍能维持利润率,避免大规模裁员导致的信心冲击。

- 投资与创新的驱动:雇佣增速的放缓并不必然等同于投资的下降。企业可能转向以技术升级、自动化和数字化转型来提升产出与效率,进而实现单位劳动力产出的更高水平。这种转型若推进得当,将在长期内提升市场竞争力,但在短期内可能对招聘需求产生抑制作用。

- 就业结构调整的信号:招聘比的下降也可能提示劳动市场正在经历结构性调整——从数量导向转向质量导向。企业更注重技能匹配、培训体系的建设,以及对高附加值岗位的投入。这种转变若成为趋势,或将推动教育与职业培训体系的改革与升级。

行业解读与政策环境

- 行业分化格局:科技、金融、医疗健康等高技能行业的招聘需求在不同阶段表现不一。一些行业可能因技术迭代和资本投入而保持相对稳健的用工水平,但也有行业因转型压力而出现招聘降温。投资者应关注行业周期性与结构性驱动因素的综合影响。

- 政策与市场预期的互动:财政刺激、利率政策以及劳动市场改革等宏观政策会直接或间接影响企业招聘决策。当央行调整利率以抑制通胀时,企业的融资成本和投资回报期会受到影响,进而影响用工计划与人力成本管理。

- 就业数据的解读难点:单一期的招聘比率波动需要结合其他就业指标共同判断,如非农就业增速、工资增速、失业率、初请失业人数等。只有多指标的综合分析,才能更准确地把握劳动力市场的真实态势。

对区域经济的具体指引

- 城市更新与产业转型的机会:区域经济可以通过提升教育培训资源、加强职业教育与行业技能认证、吸引高附加值产业落地等方式,来缓解“招聘难”与“用工成本上升”的压力。对新兴行业而言,政府和企业应共同推动产学研协同,培养符合市场需求的技术人才。

- 边缘地区的韧性建设:对劳动密集型地区,提升基础设施、交通和数字化水平,能够降低企业运营成本,吸引企业扩大招聘规模,推动区域经济的均衡发展。

未来展望与市场情绪

- 二季度及后续趋势的不确定性:美国劳动力市场的走向将取决于多重因素的综合作用,包括企业盈利水平、全球需求、创新投入以及劳动力供给的结构性变化。若经济活动保持韧性,招聘比可能在稳定区间内回升;若全球景气出现回落,招聘势头可能持续承压。

- 市场参与者的应对策略:企业应加强对人力资源的精准管理,如通过培训与再教育提升员工技能、优化招聘渠道与筛选流程、提升员工福利与留任率等,以稳健渡过周期性波动。同时,投资者与分析师需关注相关行业的盈利模式、劳动力成本结构和效率提升路径,以把握潜在的投资机会。

结语

随着招聘活动进入新的阶段,美国劳动市场正处在一个需要警惕但又充满调整潜力的临界点。3.1%的招聘占比,虽非灾难性信号,但确实提示市场正在从扩张期向谨慎期过渡。历史经验表明,在周期性波动中,灵活的政策环境、企业的韧性与创新能力往往决定了经济的底盘与复苏的速度。对于区域经济而言,抓住技能培训、区域协同与产业升级的机遇,将有助于提升就业质量与区域竞争力,推动经济在更高水平上的持续健康发展。