美联储或延后降息至2027年底 全球金融市场重新评估前景

市场预期逆转:降息押注推迟至2027年

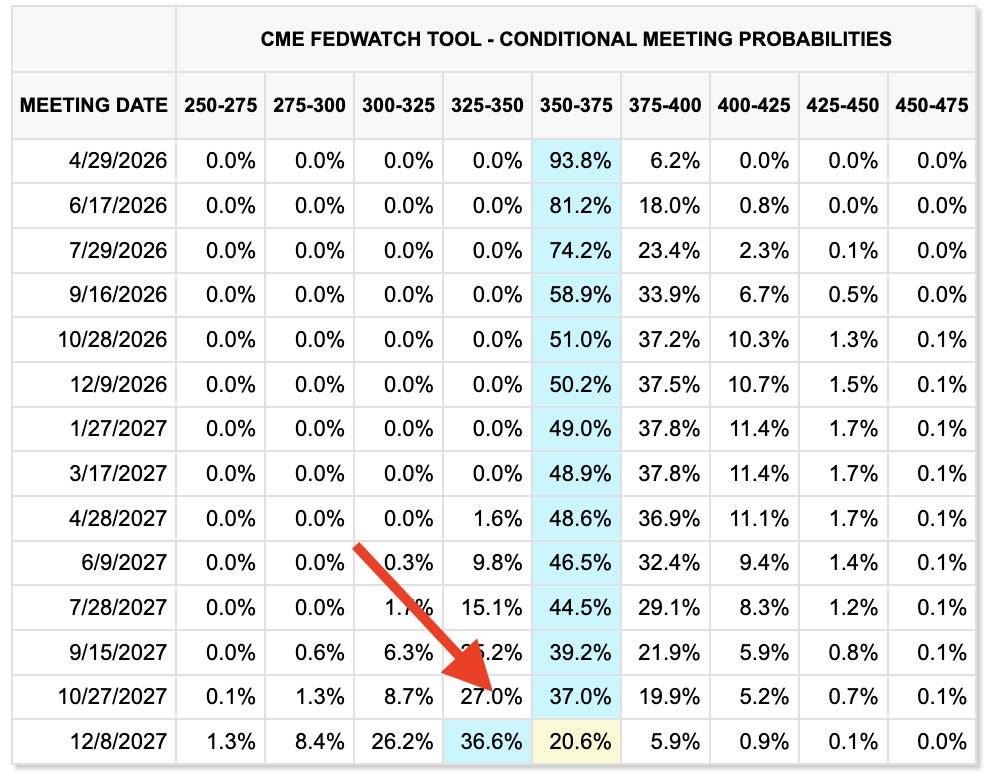

根据最新的利率期货定价,美国联邦储备委员会(美联储)可能在2027年12月之前不会启动降息。这一预期的显著变化标志着市场对未来政策路径的全面重估。最新数据显示,截至2026年3月,投资者认为未来一年内加息的概率已超过降息,反映出通胀压力与经济韧性的双重影响。

目前,市场对2027年3月前加息的概率约为51%,意味着利率上行风险仍居主导地位。相比去年底市场普遍押注2026年首降,现在的情形几乎完全反转。这种预期的改变使美债收益率在近期明显回升,也引发美元走强、全球资本流动重新配置的连锁反应。

通胀持续与就业稳定:政策转向的关键背景

导致市场预期延后的核心因素是美国经济的持续韧性与通胀黏性。尽管过去一年能源和食品价格有所波动,但核心通胀率始终维持在3%以上的水平,高于美联储长期目标的2%。同时,美国就业市场依然稳健,失业率维持在4%以下,表明消费与投资活动尚未显现明显放缓迹象。

自2022年启动紧缩周期以来,美联储已将基准利率提高至5.25%至5.50%区间,为近二十年来的最高水平。原本市场预计2025年中或2026年初会开始逐步降息,以推动经济软着陆。然而,近几个月一系列强劲的经济数据改变了这一判断:消费支出保持高位,房地产市场回暖迹象重现,企业盈利超出预期,使决策者缺乏放松政策的紧迫理由。

历史视角:延后降息的罕见情境

在过去的四十年中,美联储通常会在经济增长明显放缓或通胀快速下降后调整政策步伐。例如,2001年互联网泡沫破裂与2008年金融危机期间,央行都迅速降息以防止衰退蔓延。而此次不同的是,美国经济并未出现显著衰退迹象,反而展现出超出周期预期的韧性。

这种“高利率持续期”的情境在现代货币政策史中相对罕见。若直到2027年底才启动降息,将意味着至少连续维持紧缩水平超过五年,为20世纪80年代初以来的最长周期。分析人士指出,这种策略的风险在于可能抑制企业投资与房地产扩张,但也可能进一步稳定通胀预期,确保软着陆更可持续。

国际对比:欧洲与亚洲政策路径分化

与美国相比,其他主要经济体的货币政策周期正出现分化。欧洲央行面临更大的增长压力,市场普遍预计其可能在2026年初便开始降息,以支撑疲弱的制造业和劳动力市场。德国与法国的通胀率已降至目标区间附近,给政策放松提供了空间。

在亚洲,日本央行刚结束长期的超宽松政策,开始试探性加息;而中国则坚持以稳增长为核心的货币宽松路线,通过降低存款准备金率与引导贷款利率下降来支持内需复苏。这种差异化策略意味着全球资本正倾向于从低收益经济体流向美元资产,使美国股债市场获得新的资金支撑。

对企业与投资者的影响

在利率高企的背景下,美国企业将面临融资成本上升与债务再融资压力。特别是中小型企业,受高利率影响最为明显,其贷款利率普遍高于大型企业平均水平。这可能导致部分行业出现整合趋势,尤其是在科技、房地产与耐用消费品领域。

投资者则需重新评估资产配置策略。债券收益率的持续高位使固定收益投资重新获得吸引力,而高风险科技股则可能受到压制。房地产投资信托基金(REITs)也在高利率周期下承压,资本化率上升限制了估值空间。与此同时,美元走强对新兴市场构成挑战,可能加剧外债负担并引发资金外流。

华尔街与公众情绪的变化

金融市场的反应已在近期显现。10年期美债收益率突破4.5%,为去年11月以来最高水平;美元指数回升至105上方,显示投资者对美国资产信心增加。然而,股市情绪则趋于谨慎,投资人担忧利率高企可能拖慢企业盈利增长。

公众层面,高利率对购房者与债务家庭的影响尤为突出。美国平均抵押贷款利率已稳定在7%左右,使首次购房者面临更大负担。消费者信贷支出逐渐趋缓,信用卡违约率有所上升,也反映出金融压力在中低收入群体中逐渐积聚。

展望未来:政策路径的不确定性

尽管市场目前普遍预期美联储将在2027年底前保持当前利率区间,但多位经济学家警告,不确定性仍然极高。若通胀出现意外回落或就业市场快速转弱,政策方向仍可能提前转向。反之,若地缘政治或供应链风险导致能源价格飙升,甚至不排除再次加息的可能性。

美联储官员多次重申“以数据为依据”的原则,表示在通胀目标未完全实现前,不会急于放松政策。这种谨慎态度虽然强化了政策的透明度,却也使市场面临更频繁的波动。

结语:耐心成为新的货币政策关键词

当全球经济从后疫情复苏阶段迈入新的均衡周期,“耐心”无疑成为当前货币政策的关键词。美联储延后降息意味着金融环境的紧缩周期仍将延续,企业、投资者和消费者都需在更长时间内适应高成本资本的现实。

随着2027年逐步临近,市场将继续围绕“何时转向”的核心问题展开博弈。而这场博弈的结果,不仅决定美国经济的未来轨迹,也将深远影响全球资本市场的走向与结构。