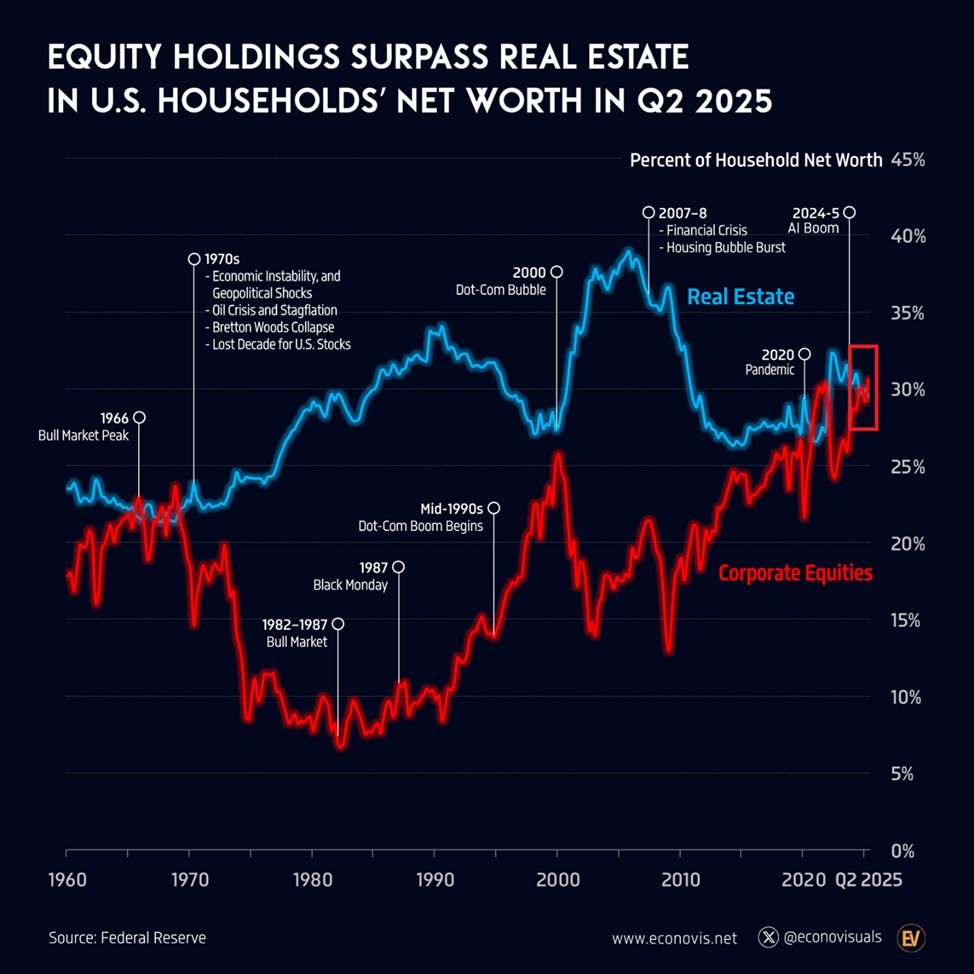

股权持有已超越房地产,成为美国家庭净资产的主导资产类别

在美国家庭财富构成中,股权投资的比重迎来重要转折。最新数据显示,企业股权与共同基金如今约占家庭净资产的31%,达到历史新高。与此相比,房地产资产占比首次跌破30%,标志着自2021年以来房地产在财富结构中的地位持续走弱。这一变化不仅揭示了资本市场在财富积累中的持续主导作用,也折射出宏观经济、金融市场与家庭投资偏好的深层互动。

一、历史背景与时间脉络

- 过去几十年的波动轨迹:自上世纪七十年代经济波动、1987年黑色星期一崩盘、2000年互联网泡沫、2007-2008年全球金融危机,以及2020年全球大流行等关键事件,长期塑造了美国家庭财富的分布与再平衡。每一次重大事件都在不同程度上影响了股市与房地产市场的相对吸引力,从而影响家庭对资产配置的偏好。

- 股权与房地产的长期博弈:在2000年前后,房地产在家庭净资产中的比重曾达到较高水平,随后的金融危机与低利率环境又推动了房地产市场的波动。进入2020年代,科技股与大盘股的强劲表现为家庭财富带来更大“纸面财富”增幅,而房地产的增速则被股市的涨势相对挤压。

- 2025年特定时期的再平衡:本次数据揭示,股权的相对优势已从历史上常见的谨慎配置转变为主导性资本配置。这不仅体现出市场对股票资产的长期回报预期,也反映了家庭对风险分散与流动性需求的综合权衡。

二、经济影响与市场机制

- 流动性与风险偏好:股权资产具备相对较高的流动性,且在长期通胀压力下具备对冲能力。这使得家庭在寻找增值机会时更愿意配置于股市及基金,而房地产作为相对低弹性的长期资产,其投资回报在近期阶段受到房价波动与利率周期的共同影响。

- 资本形成与消费结构:股权资产的增值对家庭净资产的提升有直接拉动作用,进而影响消费意愿、教育支出与养老金储备的积累方式。房地产作为实体资产,尽管具备稳定性与居住属性,但在估值波动及融资成本上升时,其对财富增速的贡献可能相对减弱。

- 金融市场与政策环境:在通货膨胀压力与利率变化的共同作用下,投资者在股票与债券之间不断再平衡。若未来利率持续高位,股票市场的估值波动可能加大,但长期投资者对股权的回报预期仍具有支撑作用。房地产市场则更敏感于信贷条件、住房供需以及区域经济的健康状况。

三、区域比较与结构性差异

- 区域财富结构的异同:不同区域的财富结构呈现出明显的差别。经济活力强、就业市场稳定的地区,家庭对股权的暴露度通常更高,财富分布更易向股票资产集中。相对而言,人口密集且房价上涨较快的大都市圈,房地产在家庭净资产中的比重仍具有一定的韧性,但长期趋势也在向股权过渡。

- 城市与郊区的对比:城市核心区因金融服务业、科技行业等高增值行业带来更高的薪资和资本增长,居民家庭更倾向于通过股市来实现财富增值。郊区或新兴地区则可能因为房产价值的快速上涨而短期内维持房地产在资产结构中的重要地位,但总体趋势仍指向股权配置的提升。

- 行业分布的影响:金融、科技、制造业等行业的繁荣周期直接影响家庭投资组合的结构。在高增长行业的时期,相关公司的股票及基金收益对家庭净资产的推进作用尤为显著。

四、对人民生活与政策的潜在启示

- 投资教育与金融素养:随着股权在家庭财富中的主导地位增强,提高公众的投资知识和风险意识变得更加重要。理解分散投资、长期持有、成本管理以及税收优化等核心原则,有助于普通家庭在市场波动中保持财富的稳定增长。

- 房地产市场的健康与可负担性:尽管房地产在财富结构中的相对份额下降,住房可负担性、信贷条件及区域性供给仍然是社会关注的焦点。确保住房市场的稳定性,防止系统性风险传导到家庭层面,是政策制定的关键方面。

- 税收与资本市场的协调性:税收制度对资本收益的鼓励或抑制,直接影响家庭的资产配置偏好。在保持市场活力的同时,需关注公平性与长期财政可持续性,避免过度依赖单一资产类别来推动财富增长。

五、投资者行为与公众情绪的解读

- 公共情绪的波动与投资行为:股市的长期上涨往往带来“财富效应”,促使家庭进一步增持股权与基金;相反,市场波动加剧时,保守型投资者可能回归现金与债券,导致财富增速的不确定性加大。当前的趋势表明,更多家庭愿意承担股票波动带来的短期风险,以追求中长期的财富积累。

- 风险分散的重要性:尽管股权成为主导资产,合理的风险分散仍然必要。结合债券、现金及多元化的全球投资组合,可以在实现收益的同时降低潜在的波动性对家庭生活的冲击。

六、未来前瞻:趋势与挑战

- 可能的增长驱动因素:全球经济复苏、企业盈利持续改善、科技创新带来的生产率提升,以及全球资本市场的深化发展,均可能继续推动股权资产在家庭财富中的份额上升。

- 潜在的波动风险:利率政策走向、通胀路径、地缘政治风险、市场情绪的极端波动等因素,仍可能对股市和房地产市场造成冲击,进而影响家庭净资产的稳定性。

- 区域差异的延续性:不同地区的产业结构、人口结构与住房市场的供需关系将继续塑造财富分布的区域差异。对投资者而言,关注区域宏观经济信号和行业趋势,将有助于做出更具前瞻性的财富管理决策。

结语 在2025年的第二季度,美国家庭净资产的结构出现了显著的再平衡。股权投资的领衔地位,体现了市场对长期回报的信心,同时也对个人理财、政府政策以及区域经济带来了新的关注点。房地产在财富结构中的相对份额下降,反映出投资者对流动性、成长性与多元化的综合考量。未来,随着市场环境的持续演变,家庭理财策略将愈发强调风险管理与长期规划,以实现财富的可持续增长与生活质量的稳步提升。