全球对冲基金十年来最快撤离股市:三月净卖出规模创纪录

对冲基金三月大规模抛售,引发市场广泛关注

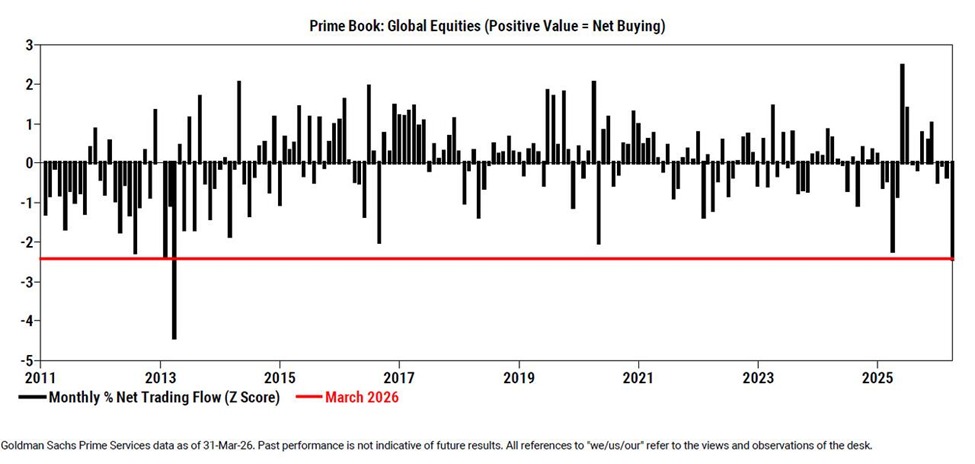

三月份,全球对冲基金出现了十年来最快的股票净卖出潮。据最新数据,空头交易规模远超多头买入,比例达到约7.6比1。这一趋势标志着市场情绪的骤变,也反映出投资机构对经济前景与企业盈利的谨慎判断。自2025年初以来,对冲基金连续第四个月实现净卖出,这一连续趋势已追平上一次出现在2025年2月至5月的纪录。

在短短一个月内,资金流向完全逆转,从此前的观望状态快速转入防御模式。业内分析人士指出,尽管主要经济体的通胀数据有所缓和,但利率维持高位,加之企业利润增长放缓,使得避险情绪在机构投资中迅速蔓延。

指数和ETF领衔资金撤离

约76%的抛售集中在股票指数和ETF产品之中,这表明机构选择系统性减仓,而非针对个别公司操作。美国上市ETF的空头头寸在三月上升了17.2%,其中以大型股ETF为主导。标普500指数相关ETF与纳斯达克100指数ETF受到明显抛压,反映出机构投资者对广义市场的整体谨慎。

ETF是机构调整仓位的主要工具,尤其在波动性加剧时期,对冲基金往往通过ETF实现快速调仓。这种集中抛售造成了市场的连锁反应:资金从高估值板块撤出,交易量放大,部分股票价格短期承压。分析人士预计,若这种集中卖出势头延续,可能会加深市场的短期波动,但也为未来低位重建仓位提供机会。

单一股票交易占比较低但方向一致

相较于指数产品,单股交易仅占总卖出额的约24%。然而,即便规模较小,其行业分布仍揭示出资金流动的偏向。工业、金融和科技板块成为主要抛售对象,显示出对基本面变化的担忧。尤其是科技领域,在2025年下半年经历了强劲反弹后,三月再次成为机构减仓的重点目标。人工智能相关概念股与半导体企业受到波及,成交量显著下降。

与此同时,能源、医疗保健和消费必需品则表现出罕见的净买入。这些防御性板块在动荡环境中被视为“安全港”,投资者倾向于配置具有稳定现金流与抗周期能力的企业。例如,全球能源公司因油价仍处高位而维持盈利预期,医疗企业受老龄化趋势支撑,必需消费类股则稳定性突出。资金的分化流向反映出对全球经济周期调节的预期差异。

历史对比:资金周期再现防御态势

过去十年中,全球对冲基金的股票仓位调整呈现周期性波动。2016年、2020年和2022年均出现类似的集中卖出阶段,每当经济或政策不确定性上升时,对冲基金都会迅速收缩风险敞口。此次三月的卖出速度甚至超过了疫情初期的水平,为近十年来最快。

这种撤离周期往往与宏观变量密切相关。当美元走强、债券收益率上升时,股市估值承压,资金倾向于流向更具保障的固收或现金仓位。目前,美联储维持高利率区间,再度强化了机构对资本成本的担忧。与2020年的恐慌性抛售不同,本轮调整更具策略性——减少高估值资产风险,而非全面撤离市场。

美国市场领跌,欧洲与亚洲反应分化

区域对比显示,美国仍是主要资金撤离中心。美国ETF的空头增加主导了全球市场方向,反映出华尔街的谨慎情绪。从道琼斯工业指数到纳斯达克科技股板块,几乎所有主要指数在三月都录得明显回调。与此同时,欧洲市场的卖出力度较小,原因在于估值相对低位与能源板块支撑。投资机构在欧洲部分股市中维持一定配置,特别是德国和英国的工业与能源公司。

亚洲市场表现分化。日本股市受日元贬值和强劲企业盈利预期支持,相对抗跌;中国与韩国市场则受到科技板块抛售及出口疲软的影响。机构资金在香港与新加坡的ETF中也出现轻度撤离,反映全球投资者整体避险倾向的扩散。

经济影响:资金流向与市场流动性的再平衡

这种机构集中卖出的连锁效应已经对市场流动性产生影响。部分交易时段中,美股及主要ETF成交量明显上升,但买家意愿不足,导致价差扩大。短期而言,这种结构性抛售可能压低估值,但从长期看,有助于资金再平衡,为后续市场回升打下基础。

经济层面,美国企业融资环境进一步收紧。高杠杆公司面临更高资本成本压力,而现金流充裕的防御型企业反而成为资本青睐对象。全球资金流向也正在重塑:避险资产如债券与黄金吸引新资金流入,部分新兴市场则迎来流动性回流机会。

分析覆盖显示,对冲基金的仓位调整往往是市场周期的前兆。当策略性卖出达到高峰时,通常意味着阶段性底部正在形成。若宏观数据企稳或政策转向宽松,资金有望重新配置至成长领域。

投资者情绪与未来展望

面对连月的资金外流,投资者心态趋于谨慎但并未出现恐慌。机构普遍认为,当前的调整更像是风险再定价,而非全面撤退。部分基金经理已表示,若未来季度企业盈利改善,他们计划逐步回补股票仓位,尤其是科技与工业创新领域。

未来几个月,市场方向或取决于利率政策和企业财报表现。若通胀持续下降,美联储可能放缓紧缩步伐,从而减轻资本压力。届时,全球股市或迎来新一轮布局窗口。

总结:风向转变中的理性布局

三月对冲基金的快速抛售为全球资本市场按下了“谨慎键”。这一历史性速度不仅反映出对宏观经济与估值水平的再评估,也预示着新一轮风险对冲周期的开始。资金从成长型资产流向防御类资产,从高波动领域转向稳定收益板块,体现出市场的理性自我调节。

如果历史规律延续,这场资金撤离可能成为下一个投资周期的开端。尽管短期波动难以避免,但在流动性重新分配之后,全球股市的下一个阶段或将孕育新的机会与重构格局。