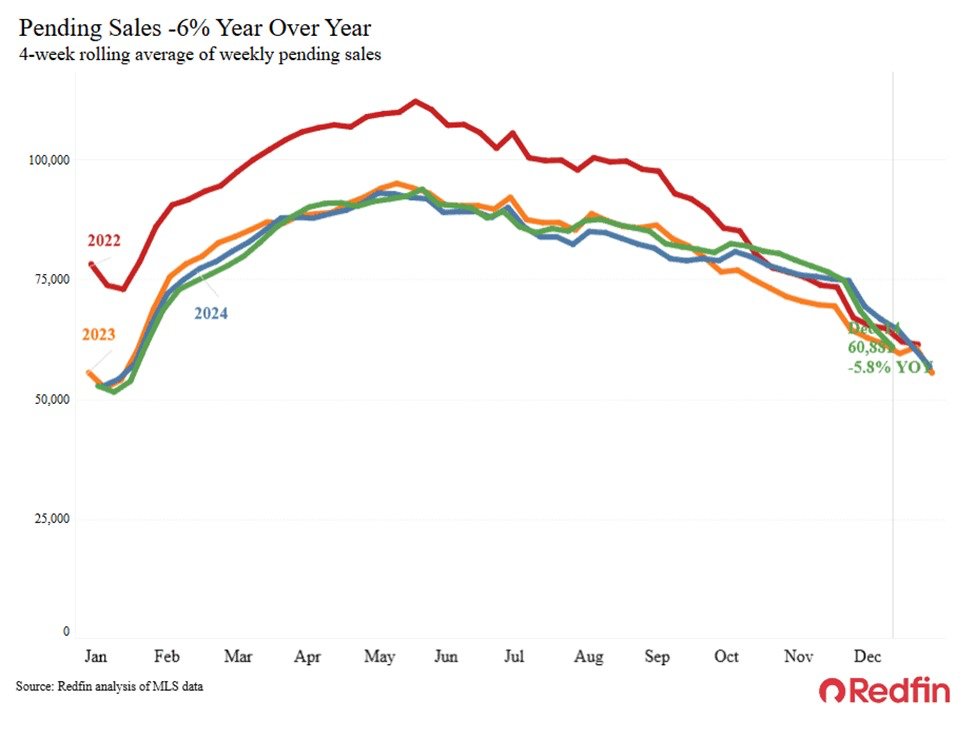

美国待售房屋交易在四周期内同比下降5.8%,创2025年初以来最大同比降幅

在美国房地产市场持续放缓的背景下,最新数据揭示待售房屋交易活动正进一步减速。统计显示,截止12月14日的四周内,待售合约数量同比下降5.8%,这是自2025年初以来的最大同比跌幅,标志着市场进入更为谨慎的阶段。尽管一些区域仍然保持相对韧性,但全国范围内的下行趋势已变得更为明显,业内人士普遍将这一波动归因于多重因素交叠——高利率环境持续压缩买家购房能力、库存水平偏低带来的买卖两端博弈、以及宏观经济的不确定性对购房决策的抑制。

区域表现的分化与历史背景

历史上,美国房地产市场的周期性波动往往由利率、就业与收入水平共同驱动。进入2024年末以来,美联储多轮利率调整对按揭成本产生传导效应,买家群体的购房预算受限,买卖双方在价格认知、入市时机上出现错配。此次数据表明,区域差异进一步放大;在50个大都会区中,除了约6个区外,其余区域的待售交易均呈现同比下降。若以代表性城市数据窥探市场脉络,旧金山湾区、德州内陆城市及加州西海岸等区域的交易热度显著回落,反映出高房价与高利率叠加后对购房需求的抑制效应。

具体区域与城市的典型案例

- 旧金山湾区/圣何塞:同比下降幅度最高之一,市场对价格调整的敏感度提升,买家在谈判阶段更倾向于等待价格回落或更具弹性的融资条件。

- 休斯敦:作为能源与多元产业并举的大城,尽管就业市场相对稳健,但高杠杆与利率成本抬升使部分潜在买家退出市场,导致合约签订速度放缓。

- 奥克兰:作为大湾区的重要组成部分,房源周转速度明显放缓,新上市房源的到来速度未能抵消需求放缓带来的综合影响。

与历史周期的对比将有助于理解当前趋势。2020年疫情初期的异常波动以及2022-2023年的高利率阶段给市场造成的冲击,都是研究者和政策制定者关注的参照点。当前的4周同比跌幅若以历史序列对比,体现了市场回归到一个更为“理性”和“谨慎”的节奏——买卖双方在价格、信用条件和入市时点上更加克制,卖方更倾向于接受市场调整后的价格预期。

市场供需与价格信号的交互

- 新挂牌量下降:新挂牌量同比下降3.1%,为两年多来最快的单季降幅之一。这一信号提示供应端的增长压力正在缓解,然而对于已经紧缺的库存而言,短期内的改善并不足以支撑显著的价格回升。

- 合同签署周期延长:当前从挂牌到进入合同阶段的平均时间约为52天,较去年同期延长约一周。这一延长揭示买家在选房、融资与尽调阶段的谨慎程度提高,影响了市场的成交速度与整体活跃度。

- 市场情绪与价格预期:在高利率环境下,很多潜在买家将总成本核算放在第一位,对未来利率走向的不确定性使得他们更倾向于观望而非立即购房。这种情绪的延续可能在2025年末至2026年初继续对待售市场形成压制。

经济影响与宏观层面的联动

房地产市场的波动往往对更广泛的经济领域产生传导效应。待售房屋市场的放缓可能通过以下渠道影响经济:

- 家庭消费:房屋交易往往伴随家具、家电、装修等支出,交易活跃度下降可能对相关行业的短期销售产生拖累。

- 就业与金融服务:房地产行业的放缓可能对建筑、抵押贷款、房产评估、保险等相关行业带来连锁压力,银行对按揭信贷的审慎态度也可能抑制新增贷款的发放。

- 税收与地方财政:房产交易活动的回落可能对地方财政收入产生压力,进而影响公共投资与基础设施项目的进度。

区域比较与政策含义

在不同地区,市场的反应曲线也呈现差异。沿海大城市的高房价与有限的供应,使得利率上升带来的购房成本上升对需求的挤压更为显著;中西部和南部地区由于相对可负担性和就业创造力,市场回落幅度可能较小,但也难免出现阶段性波动。政策制定者在评估市场时,通常会关注以下几个维度:

- 利率与信贷条件:按揭利率的走向与信贷条件的宽紧直接影响购房能力,政策需要在防范金融风险与维持住房市场活力之间取得平衡。

- 住房供应与结构性改革:长期看,增加可负担住房供给、优化土地使用效率、推动地方层面的住房开发项目,将有助于缓解供需错配。

- 就业与收入增长:稳定增薪与就业机会能提升居民的购房信心,促进市场回暖。

投资者与市场参与者的策略调整

面对当前的市场环境,买家、卖家和投资者都在调整策略以降低风险并寻求机会。

- 买家:更多买家可能转向更广泛的区域搜索,接受较长的融资时间窗,或考虑价格更友好、潜力成长性更高的郊区和二线城市。

- 卖家:部分卖家将调整定价策略,采用更有竞争力的定价或提供交易激励来提升吸引力,同时加强对房源品质与角落价值的展示。

- 投资者:房地产投资者可能更关注现金流稳健性与租金回报,倾向于长期持有型投资或多样化地区布局以分散风险。

未来展望与市场前景

尽管短期内市场仍在承压,但行业分析普遍认为,随着宏观环境逐步趋稳、信贷政策的微调以及住房供应端的改善,待售房屋市场有望在中长期内逐步回暖。关键取决于以下因素:

- 利率路径:如果未来利率进入相对稳定区间,按揭成本的可预测性将提升,进而增强买家购买信心。

- 就业与收入弹性:经济增长与工资增长的协同提升,是推动住房需求回暖的基础。

- 供应端改善:增加可负担住房、改善产权与土地使用制度将对供给侧形成支撑,缓解价格上涨压力。

结语

全球城市化进程与人口结构变化共同作用于美国房地产市场的发展轨迹。当前数据显示,市场正在从快速扩张阶段进入更为理性、缓慢的调整期。对于买家而言,耐心与对成本结构的清晰理解将成为关键;对于卖家而言,使报价更具市场竞争力、提升房源可见度与性价比将是提升成交概率的核心。随着政策环境、信贷条件和区域经济基本面的逐步明朗,市场在未来数季度内的表现值得持续关注。

如果您对特定区域的行情、贷款条件的最新动态或买房策略有更详细的需求,我们可以进一步拆解成具体案例分析与可操作的步骤。