US在高价值私企生态中的压倒性领跑与区域差异

近年全球科技投资与产业结构不断演进,私有科技公司的估值与数量成为衡量区域创新能力的重要维度。最新观察显示,美国在全球高价值私有科技企业(估值超过10亿美元)的格局中处于明显领先地位,形成一种以美国为中心、影响遍及全球的产业生态。本文从历史背景、经济影响、区域对比及未来趋势四个维度,系统梳理这一现象的深层原因与外部影响,力求以客观、专业的笔触呈现一个全面的行业画像。

一、历史背景:美式创新体系的长期优势

美国在20世纪后半叶便已建立起以风险投资、学术-产业协同、市场导向与全球化布局为特征的创新生态。风险投资文化的渗透,使早期阶段的资本进入门槛相对较低,推动了一批具备颠覆性潜力的新创企业快速成长为独角兽。与此同时,美国成熟的科技教育体系、世界级研究机构、以及灵活的公司治理结构,为高风险、高回报的技术探索提供了可持续的土壤。

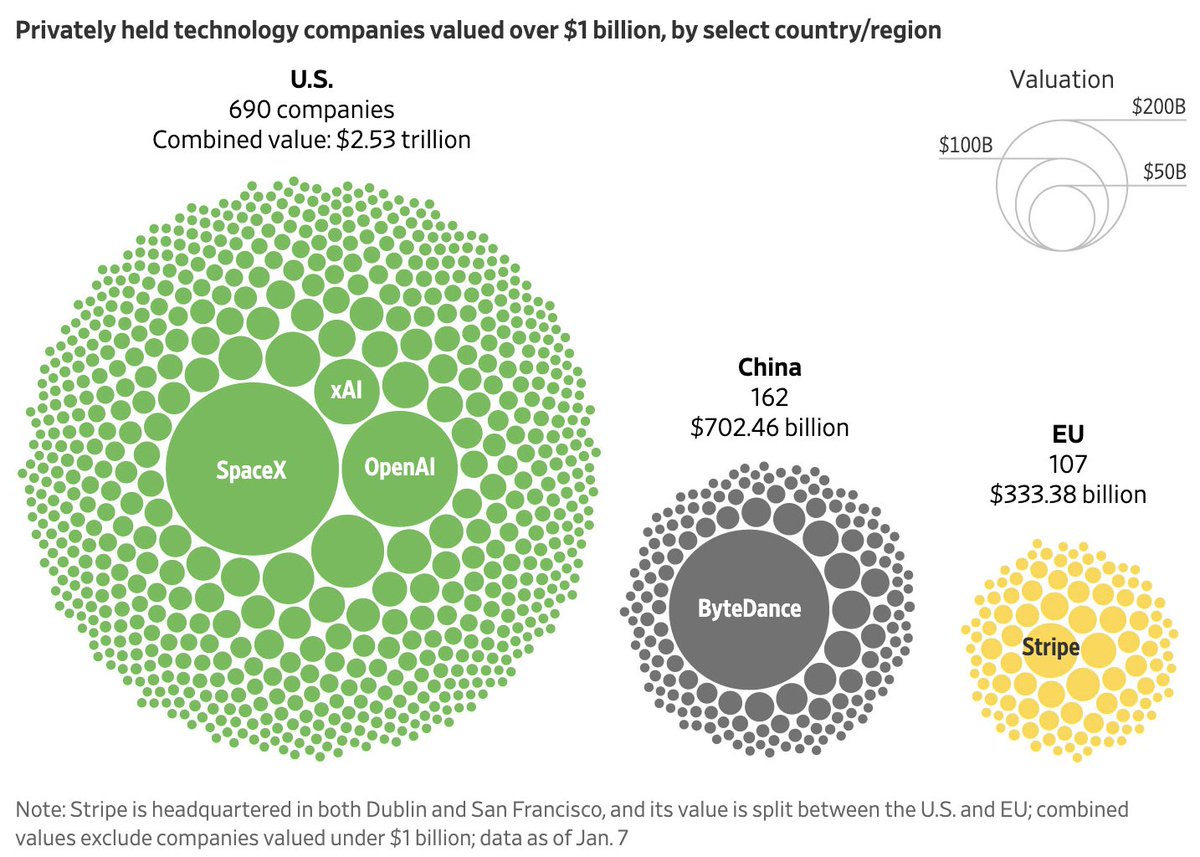

在这一体系之下, SpaceX、OpenAI、xAI 等多家企业的成长路径彰显出“快速迭代、长期资本投入、全球市场导向”的特征。 SpaceX借助成熟的纵向整合和垂直细分的商业模式,推动航天产业成本下降与产线规模化; OpenAI以前瞻性的人机协同研发与多元商业化模式,推动人工智能技术向应用端渗透; xAI 的雇佣高端科学家网络与跨领域协同,体现出美国在高价值科技领域的全球网络效应。这些案例不仅展示单体企业的成长,也反映出一个国家层面的创新放大器效应。

相比之下,区域发展阶段性特征决定了产业路径的不同。中国在过去二十年内通过大规模市场与快速落地能力实现了对全球科技格局的强力追赶,涌现出以字节跳动等为代表的高成长企业;欧洲则在数字化转型、产业政策协作与资本市场深化方面形成独特的制度优势,但在私有估值规模和并购整合速度上仍面临挑战。全球化资本要素、跨境并购、以及区域内的法规环境共同塑造了今天的产业分布格局。

二、经济影响:高价值私企的波及效应

高价值私有科技企业对经济的直接与间接贡献,既体现在资产规模与就业结构的变化,也体现于科技溢出效应与产业链协同的深化。以美国为例,拥有690家估值超过10亿美元的私有企业,合计估值2.53万亿美元的总体规模,构成了全球创新资本的重要聚集地。这一规模带来的直接就业、技术人才吸引、以及开放式创新合作,成为区域竞争力的关键来源。

同时,高价值私企的增长对供应链、金融市场与科研投入形成多维度的拉动效应。企业扩张往往伴随资本市场的更强吸引力,风险投资、私募股权的循环也因优质私有企业的成长而更加活跃。企业估值水平的提升,提升了相关行业的融资可得性,进一步推动研发投入、人才引进与国际化扩张。这种连锁效应不仅增强了企业自身的韧性,也提高了区域内金融资本对创新项目的风险承受能力。

区域对比中,尽管中国的高价值私企数量与总估值在过去十年显著提升,但在分布密度、全球化网络和资本市场深度方面仍与美国存在差距。欧洲的企业数量与总估值相对较低,部分原因在于市场规模、监管环境与跨境协同的复杂性。若以全球视角看,这些差异并非简单的资源分配问题,而是制度、市场成熟度、教育与科研投入强度共同作用的结果。

三、区域比较:美国、欧洲与中国的结构性差异

- 美国:创新生态的密度与全球化网络

- 核心因素:成熟的风险资本体系、全球化的人才与市场、灵活的公司治理与快速迭代文化。

- 产业特征:以高成长性、高技术门槛和跨行业应用融合为主,企业在全球市场中的扩张速度与规模效应显著。

- 欧洲:制度协同与区域内协作的挑战

- 核心因素:跨境法规协调、金融市场深度、教育科研投入与数字化转型策略的综合推进。

- 产业特征:虽有多家独具竞争力的科技企业,但在规模化、跨境整合与资本市场深度方面尚有提升空间。

- 中国:市场规模驱动的成长与挑战

- 核心因素:庞大的国内市场、政府在科技创新中的引导作用、以及快速成长的科技媒体与应用场景。

- 产业特征:在某些领域实现高速崛起,但私有企业的国际化与治理结构的多样性方面仍在完善中。

四、地区性因素与政策环境的互动

区域差异并非单一变量所致,而是多因素综合作用的结果。监管政策、税收优惠、知识产权保护、数据安全及跨境资本流动规范等,都会直接影响私有科技企业的成长路径与估值水平。此外,教育体系的创新水平、科研经费的投入结构、以及市场对风险偏好的容忍度,也是决定区域创新强度的重要变量。

美国的创新生态之所以具备持续性,部分来自于对高风险投资的长期耐心、对失败容忍度的相对较高以及市场化的资源配置机制。这些因素共同促使企业在早期就能获得必要的资金与资源,从而实现快速成长和全球化扩张。对比之下,欧洲在推动数字化转型与跨境协作方面仍需要在政策协调、资本市场深度与企业治理方面进行结构性改革。中国则在构建以科技自立为目标的创新体系中,积极推动关键领域的自主可控,但在私有企业的国际化路径、全球治理规则的参与度方面仍在持续调整。

五、市场前景与风险展望

在全球科技竞争格局持续演变的背景下,高价值私有科技企业的数量与估值仍具有较强的增长潜力。以下趋势值得关注:

- 全球化网络的深化:跨境资本与人才的流动将继续推动企业的国际化进程,使高价值私企在全球市场中的影响力进一步扩大。

- 资本市场的深化:私有企业通过上市前的融资阶段、并购整合、以及二级市场的估值调整,将呈现出更加灵活的资本运作形态。

- 技术纵向融合:从人工智能、太空产业、数据技术到量子计算等领域,跨领域的协同创新将提升企业的综合竞争力与应用场景广度。

然而,潜在风险亦不可忽视。全球贸易格局的不确定性、地缘政治风险、数据与隐私保护法规的日益严格,以及市场对高估值的波动性预期,均可能对私有科技企业的成长路径与投资回报产生影响。区域政策的差异化调整也可能在短期内引发资本流向的再配置。

六、结论:对全球创新生态的实质性启示

美国在高价值私有科技企业领域的领先地位,凸显了长期以来形成的创新生态与资本配置机制所带来的综合优势。这一领先并非偶然,而是制度设计、市场机制、人才培养、科研投入与全球化网络协同作用的综合结果。对于其他区域而言,提升创新能力的关键在于建立更高效的资本市场、促进跨境协作与知识产权保护的制度环境、并以市场化、透明化的治理方式激发企业的长期成长潜力。

区域之间的竞争并非零和,而是推动全球科技生态向更高水平的协同与创新前进的驱动力。未来,随着全球化、数字化和产业升级的持续推进,全球高价值私有科技企业的生态格局将继续演化,区域间的协同机会也将不断涌现。对企业、投资者与政策制定者而言,抓住关键的转型节点、保持对前沿技术演进的敏感度,以及在合规与创新之间找到平衡点,将是实现长期可持续增长的关键所在。

关键要点摘要

- 美国在全球高价值私有科技企业领域保持明显领先,区域生态系统与资本支持机制是核心驱动。

- 中国与欧洲在数量和总估值方面虽有显著提升,但在国际化、跨区域协作与资本市场深度方面仍存在差异化挑战。

- 长期趋势指向全球化网络、跨领域创新与资本市场深化,但需警惕法规、地缘政治与市场波动带来的风险。

如果您需要,我可以进一步扩展某个区域的具体案例分析、提供相关产业链图景,以及对未来5年的投资趋势进行定量展望。