)

美國消費者財務壓力攀升:亞次貸款拖欠率創近十一年高點

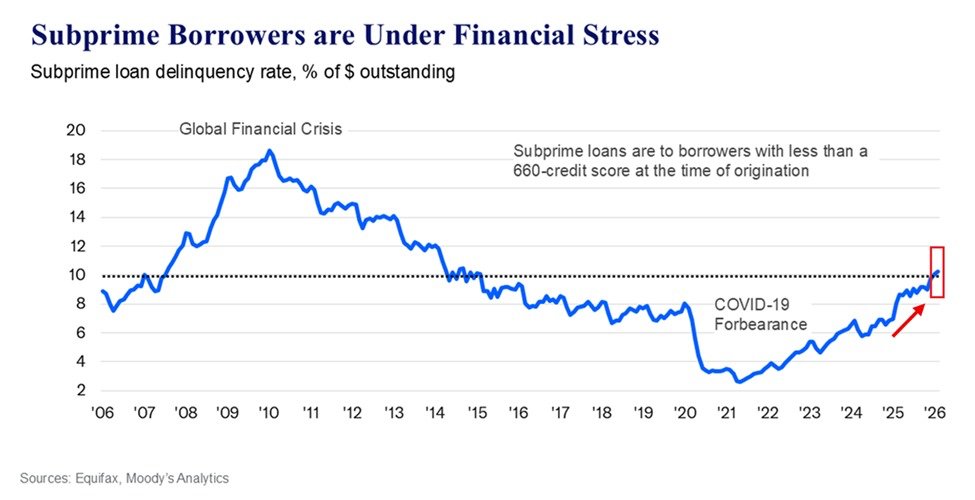

在全球經濟波動與通脹壓力尚未完全釋放之際,美國消費者的財務健康正面臨新的挑戰。最新統計顯示,基於信用風險分級的亞次貸款拖欠情況出現顯著惡化,亞次貸款拖欠率在總未清債務中的比重高達約10%,為近十年以上的高位,反映出中低收入群體在疫情後經濟恢復過程中的脆弱性與不平衡性。本文梳理事件的歷史脈絡、經濟影響,以及區域比較,提供對市場動態的清晰理解,並就未來走勢提出觀察要點。

歷史脈絡:亞次貸市場的起伏與結構變化 亞次貸市場指向信用評分低於660分的借款人群,這類借款人往往在收入穩定性、償債能力與資產抵押方面存在一定不足。自全球金融危機以來,美國的信貸體系經歷了嚴格的風控與資本要求,但在低利率環境逐步收緊、消費需求回暖的背景下,亞次貸市場重新呈現活力,同時也暴露出脆弱性。疫情期間的經濟衝擊使部分借款人收入波動,政府的救助措施雖然在短期內緩解現金流壓力,但長期結構性問題並未根本解決,如就業市場的結構性不平衡、工資增長跟不上物價上漲等,持續推動信用風險向下游傳導。

根據歷史數據,亞次貸拖欠率的變動往往與宏觀經濟景氣周期高度相關。在經濟增長放緩、失業率走高或利率上升期,這一群體的還款壓力更易轉化為實際拖欠,金融機構的風險敞口也會相應擴大。當前的情境顯示,雖然整體消費信貸市場交易活躍度不低,但以亞次級借款為核心的風險聚集效應正在顯現,市場對風險管理與資本充足率的關注再度抬升。

經濟影響:對消費、金融機構與區域經濟的多重效應

- 消費層面:亞次貸拖欠率走高通常預示著消費者信心水平的下降與現金流壓力的增大。當借款人無法及時償還債務,日常消費可能被迫削減,對零售、餐飲、娛樂等行業的需求形成下行壓力。這種連鎖效應在經濟增長放緩時尤為顯著,可能放大經濟的波動性。

- 金融機構層面:亞次貸的風險成本與資本消耗將上升,促使銀行及非銀行金融機構提高風險定價與審慎程度。若拖欠率長期居高,可能引發資產質量的再評估,影響信貸供給的穩定性,進而影響中小企業的融資成本與可得性。

- 就業與收入分配:在宏觀層面,這一現象反映出收入增長與生活成本之間的矛盾,尤其在住房、醫療與教育支出占比高的州與城市更為明顯。長期而言,若無法有效提升低收入群體的收入增長與就業穩定性,社會經濟的韌性將被削弱。

- 区域經濟的差異性:不同州和地區的經濟結構差異導致亞次貸風險分布不均。例如,人口密集型的經濟體若伴隨生活成本快速上升,將放大財務壓力;而工業型或多元化經濟區域的風險可能因就業機會與薪資結構的不同而呈現分化。區域比較顯示,人口結構、住房市場活躍程度、以及消費支出習慣共同決定了風險暴露的程度。

區域比較:城市與郊區的風險景觀

- 都市核心區域:高生活成本與房價壓力使得借款人的償債能力更易受敏感因素影響。雖然就業機會充足,但若生活成本與債務負擔過高,拖欠風險會在月度現金流中顯現,特別是在信用卡與分期貸款等形式上。

- 郊區與次發展地區:收入增長可能相對緩慢,但生活成本也相對較低,償還壓力的表現具有地域性差異。部分地區的亞次貸風險或因當地產業結構與就業匹配度而呈現短期波動,長期走向需以本地經濟韌性與社會保障制度來觀察。

- 金融服務可及性:城市地區的金融渠道更為豐富,借款人可能面臨更高的再融資風險,因利率變動會直接影響月供和債務結構;相對地,偏遠地區的借款人若獲得的金融服務有限,風險可能以現金流不穩定的形式累積。

借款人結構與風險因素

- 收入波動性:臨時工與非正式就業比重較高的借款人群體,收入波動性較大,易在收入下降期出現還款困難。

- 利率與再融資:如果名下債務含有可變利率或短期再融資條件,利率上升將直接提高月供,增加拖欠風險。

- 債務組合與負債水平:多筆小額債務聚集成高總額負債時,償債壓力可能在月度現金流中更難看到,需綜合評估債務結構。

- 信用歷史與風險定價:信用評分較低的借款人群體,往往面臨更嚴格的風險定價與信貸條件,這又可能形成循環性影響:更高成本的借款增加財務壓力。

對政策與市場的啟示

- 風險管理與資本充足:金融機構需加強風險評估與資本緩衝,特別是在亞次貸市場的暴露度較高區域與群體。穩健的資本配置與風險分散策略有助於緩解系統性風險。

- 就業與收入增長政策:提升低收入群體的穩定就業機會與收入增長,是長期降低亞次貸風險的關鍵。政策工具可包括職業培訓、行業轉型支持與勞動市場靈活性提升等。

- 住房與生活成本的平衡:住房負擔能力直接影響消費者的信貸償還能力。政策層面可以通過穩定的住房供給、租金管控與住房市場的長期規劃,降低生活成本對財務穩定性的壓力。

- 金融教育與消費者保護:提高消費者的財務素養、提供債務管理工具與諮詢服務,能幫助借款人更好地規劃債務結構,減少因誤解或不了解條件而產生的償債困難。

行業觀察與市場動能

- 零售與信貸的互動:消費信貸通常與零售市場的情緒密切相關。當信貸可得性提高,消費增長可能短期受挫;反之,嚴格信貸收緊則可能抑制短期消費動力。這種互動在高通脹與利率波動期間尤為顯著。

- 金融科技與普惠金融的角色:在亞次貸市場中,非傳統金融機構與 fintech 平台的角色日益突出。風險管理技術、數據分析與信用評分模型的完善,既能提升普惠金融的覆蓋面,也可能在風險集中時放大波動。監管要在促進創新與保護消費者之間取得平衡。

- 宏觀經濟預期:投資者與消費者對通脹、利率路徑、就業前景的預期,直接影響信貸需求與還款行為。市場情緒的快速變動可能放大資產負債表的波動,影響金融市場的穩定。

結論與展望 亞次貸市場的拖欠率上升,提供了一個清晰的信號:在複雜多變的經濟環境中,低信用評級借款人的財務穩定性正面臨新的挑戰。這一現象不僅影響個人財務健康,也會對金融機構的風險管理、區域經濟的穩定與政府的社會政策方向產生長遠影響。穩健的風險控制、改善低收入群體的就業與收入結構、以及住房成本的可持續管理,將是未來一段時間內的重要政策重點。市場參與者需密切關注信貸市場的風險信號,並在風險定價、貸款結構設計及資本配置方面採取更為前瞻性的策略。

重要背景與全球比較的參考視角

- 對比其他發達經濟體,美國在亞次貸與消費信貸方面的風險暴露程度具有獨特性,既與高消費文化、複雜的債務組合結構有關,也與美國廣泛的信用市場與多元金融機構體系相關。不同國家在社會保障、就業穩定性與銀行監管框架上的差異,導致亞次貸風險的跨國比較呈現顯著差異。

- 從長期角度看,全球經濟增長的不確定性、人口結構變化以及財政與貨幣政策的協同效應,將影響消費信貸的風險格局。對於投資者、消費者與政策制定者而言,建立更透明的風險指標、增強財務教育、並推動更具包容性的金融服務,是實現更穩定經濟增長的重要方向。

結語 在經濟增長與消費支出仍然是推動美國經濟動力的核心變數之時,亞次貸市場的風險信號不容忽視。通過綜合考量歷史脈絡、區域特徵與宏觀經濟因素,可以更全面地理解當前局勢,並為政策制定者、金融機構與消費者提供可操作的參考。面對未來的不確定性,穩健的風控機制、結構性改革與財務素養提升,將是共同維護經濟韌性與社會穩定的基石。