记录美国学生贷款严重逾期人数再现上升潮

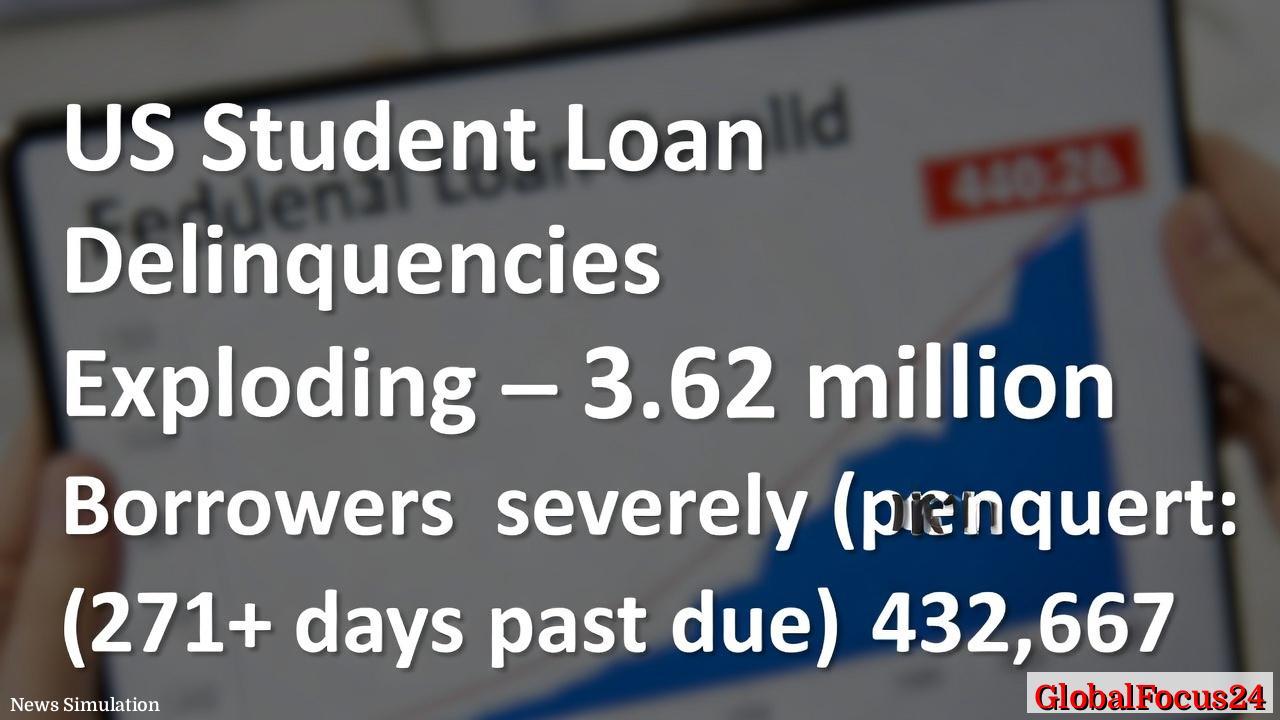

在2025年第四季度,联邦学生贷款借款人中,严重逾期(超过90天未还或进入催收程序的借款人)人数达到前所未有的新高,达到360万2千名。该数字标志着自疫情期间暂停还款政策结束后,借款人进入还款阶段的压力迅速放大,成为近年来美国教育金融领域最引人关注的现象之一。随着2025年中期至年末的 creditors 收紧和还款压力的叠加,这一趋势对家庭经济、就业市场乃至地区经济结构都产生深远影响。

背景与历史脉络:从暂停到回归的财政压力点

- 疫情时期的缓冲期与返还压力并行。2020年以来,美国政府为了缓解疫情冲击,实行了对联邦学生贷款的还款暂停与利息暂停政策。这一政策在一定时间内有效降低了家庭的月度支出压力,也让部分借款人获得缓冲期,维持基本生活与教育支出。然而,暂停政策并非永久性解决方案;进入2025年6月后,随着“进入默认”的门槛正式放开,借款人逐步进入正式还款阶段,逾期风险迅速放大。

- 历史高点的对比。自2013年的10.5%高点、2008年金融危机后的7.5%高位以来,90天以上逾期的借款人比例在2025年的14.3%达到了新的峰值。这一水平不仅体现了个人财政困境的扩张,也映射出高校学费、生活成本与收入增速之间的结构性错位。

- 与疫情前的长期对比。疫情前的季度平均严重逾期人数约为43万2千名,疫情结束后,该数字几乎在2024年接近零水平,但在2025年进入“复燃阶段”后迅速攀升,显示出长期积累的欠缴余额和还款能力下降的双重冲击。

区域分布与行业影响:从区域差异到就业市场的回响

- 区域差异显著且持续。大都市圈与技术高度集中的地区往往存在更高的教育投资与房价成本,因此对学生贷款的依赖也更大。在疫情后经济复苏阶段,区域间的失业率、工资增长及家庭债务水平成为判断逾期风险的重要指标。初步分析显示,人口密集度高、就业市场波动较大的区域,严重逾期率呈上升趋势,但部分教育资源较丰富、就业市场更具弹性的地区,借款人的偿还压力在一定程度上得到缓解。

- 对高校与地方财政的连锁反应。学生贷款逾期直接影响家庭消费、住房租赁市场与区域消费结构。高逾期率可能挤压地方财政的收入预期,进而影响公共服务支出与教育投入。与此同时,连锁反应还可能通过信用评分、个人信贷成本和未来学费资助渠道带来长期影响。

经济与社会影响:家庭层面到宏观层面的连锁效应

- 家庭财务健康恶化的信号。逾期借款不仅影响个人信用,还可能限制借款人获取其他信贷、租房、车贷以至某些职业资格认证。对年轻群体而言,严重逾期可能延缓购房、创业与积累财富的速度,影响代际财富传递。

- 消费与投资的短期压制。随着信贷成本与风险被重新定价,家庭支出结构可能向必需消费转向,非必需品消费及教育投资意愿下降。这对零售、房地产业与教育服务业的周期性波动产生放大效应。

- 就业市场的间接影响。还款压力增加可能推动部分家庭转向更稳健的职业路径,或者延后职业培训与技能提升计划。这在长期可能影响劳动生产率和人力资本积累,但也有可能促使政府和金融机构加强教育资助与负担得起的还款方案。

区域比较:与其他国家的教育金融环境对照

- 与经济发达国家相比,美国的联邦学生贷款体系具有较高的覆盖率与较低的初始利率,但长期偿还累积的余额与逾期率在宏观层面更易被外部冲击放大。这种结构性特征使得财政与教育政策的协调尤为关键。

- 一些北美与欧洲地区的学生贷款制度采用更宽松的还款宽限期或收入驱动还款计划,这些机制在一定程度上缓解了短期偿还压力。比较研究显示,采用灵活的还款模型往往能降低逾期率并提高偿还的持续性,但也需要政府财政的稳定支撑以防止长期财政可持续性受损。

政策环境与应对路径:政府、教育机构与金融机构的协同作用

- 政府层面的应对。为应对严重逾期的快速上升,政府需要在财政可持续性与社会公平之间找到平衡点。潜在的措施包括扩大收入驱动还款计划的覆盖面、优化宽限期设置、提高托底性救助的覆盖面,以及加强对借款人就业与再培训的公共投资。

- 教育机构的作用。高校作为教育投资的直接提供者,需加强与院校财政援助、职业发展服务的协同,帮助学生在校期间建立合理的还款规划,并提供毕业后的就业导向与职业培训资源,降低毕业后进入还款阶段的冲击。

- 金融机构的参与。银行和其他贷款机构可以通过重新设定利率、调整催收策略、提供灵活的分期选择与咨询服务,帮助借款人建立可持续的还款路线。同时,透明披露还款计划与风险提示,将有助于提高借款人的决策质量。

展望与公众关切:未来的发展方向

- 短期内的趋势。预计2026年随还款制度的逐步稳定,严重逾期人数可能在初期继续处于高位,但若政府及相关机构实施更具针对性的缓解措施,逾期率有望出现回落。市场对教育成本的敏感度将继续存在,家庭在教育投资上的回报预期将与实际还款压力相互作用。

- 中长期的结构性变化。若教育资助机制持续深化、劳动市场对技能型劳动需求增长,教育投资的回报曲线可能趋于平衡,长期逾期率有望回到更低水平。然而,这需要财政政策、金融监管和教育改革的协同推进。

- 社会与舆论的波动。严重逾期现象会引发公众对教育公平、学费结构与职业前景的讨论。媒体关注与社会舆论可能推动政策朝向更具包容性和可持续性的教育 financing 模式发展。

结语

2025年第四季度出现的严重逾期人口规模,是美国教育金融体系在疫情后时期的一个重要信号,反映出借款人群体在进入正式还款阶段时面临的综合压力。区域差异、家庭收入波动、教育成本与职业前景之间的互动,将决定这一现象在不同社会群体中的分布与影响程度。通过政府、教育机构与金融机构的协同努力,结合灵活、可持续的还款与资助方案,美国的教育金融生态系统有望在未来实现更高的韧性与公平性,为广大年轻人提供更清晰、可负担的教育之路。