疫情后复苏中的价格信号再度发力:PPI数据走高推升制造业成本压力

本报记者综合市场数据与行业分析,聚焦最新发布的工业品出厂价格(PPI)指数 L/L 创下新高的现象,并在历史背景、区域对比、以及对经济的潜在影响等维度进行梳理。此次PPI环比与同比均显示出价格端的上行势头,核心PPI的上涨尤为突出,折射出生产端成本结构的重新调整与供需格局的微妙变化。以下内容将从历史脉络、区域比较、产业传导以及政策环境等方面,提供对当前价格形势的全面理解。

一、历史脉络:从通胀阶段到成本传导的演进

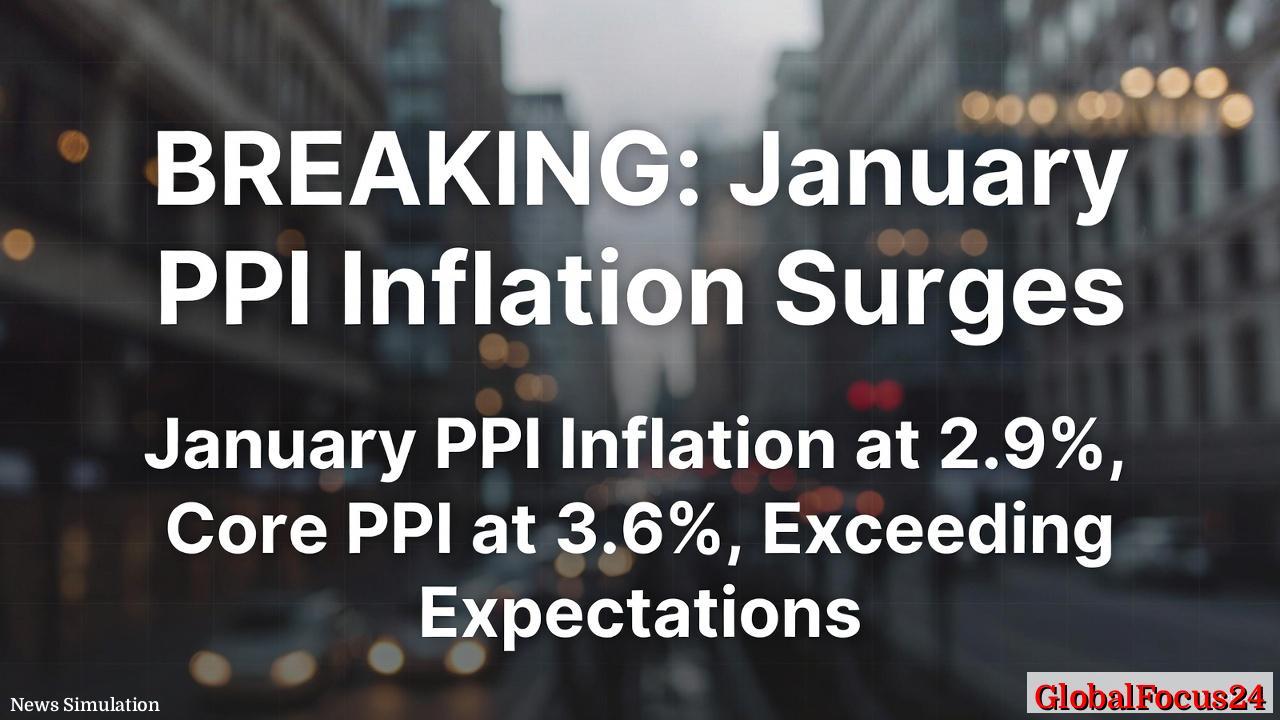

- 历史背景与周期性波动 在全球经济逐步从疫情冲击中复苏的过程中,商品价格、能源成本及供应链紧张曾一度成为压制企业盈利能力的关键因素。进入2024年后,随着需求回暖与资源配置的再平衡,PPI水平经历了由高位回落再回升的阶段性波动。当前2.9%的PPI同比增速以及核心PPI3.6%的同比增速,标志着成本端在进入新的阶段时呈现出比市场预期更强的韧性。这一走势并非孤立事件,而是在全球宏观环境、能源市场价格波动以及产业链结构性变动共同作用下的结果。

- 核心指标的回升动因 核心PPI排除能源与食品的价格波动,反映的是工业品与服务性生产活动中的核心成本压力。核心PPI达到自2025年中期以来的高位,显示出厂商在原材料、加工、运输及人工成本等多维因素的叠加效应正在放大,进而传导至终端价格与利润空间。行业观察者普遍认为,这一阶段的核心上行与全球供应链再平衡、地方财政与投资活动的节奏、以及制造业升级带来的单位成本变化等因素密切相关。

二、区域对比:美欧亚区的传导差异及启示

- 美方成本端的传导路径 在美国,PPI数据的走高与生产成本的上升常伴随能源价格波动与运输成本的变动。若核心PPI持续走高,企业在定价权与利润率之间将面临更高压力,制造业投资回报率在短期内可能受到挤压。另一方面,若政府通过财政与货币政策工具来稳定需求端,生产端的成本压力可能被部分缓释,但整体传导仍需关注全球市场的需求相对强弱。

- 欧洲的结构性挑战与缓解路径 欧洲地区的PPI波动与能源价格的关系较为紧密,能源价格波动对生产成本的影响尤为显著。区域内的高水平通胀若持续,可能促使企业加速投资以提升能源利用效率和生产自动化程度,从而在中长期实现成本下降的潜在空间。历史上,欧洲市场对能源密集型行业的成本传导更为敏感,因此当前的成本上行也可能推动行业结构性调整。

- 亚太区的增长韧性与政策协同 亚太地区在全球制造业链条中占据核心地位,成本端的压力往往通过供应链多元化、产能转移与创新驱动来缓释。中国等制造业大国在推进高端制造、数字化升级方面的投入,可能在中长期为企业提供降本增效的路径。若区域内各国能够实现协同治理,推动能源结构优化与物流成本下降,将对全球价格传导形成有力支撑。

三、经济影响:对企业、就业与投资的传导效应

- 企业层面的成本与价格传导 PPI的上升直接提高了企业的生产成本,尤其对资源密集型行业、原材料依赖度高的行业影响明显。若企业无法将新增成本有效转嫁至终端市场,利润率将被挤压,投资意愿可能受到抑制。反之,若市场需求充足且具备定价能力,企业可能通过技术创新、产能优化与供应链整合来实现成本控制与利润回升。

- 就业与工资的潜在连锁反应 成本端上涨可能促使企业通过提高生产效率来维持产出水平,进而对就业市场产生一定影响。短期内,部分企业可能通过机械化、自动化改造来缓解人工成本压力,从而对劳动力结构产生影响。长期看,若价格水平持续走高且需求稳健,工资水平可能在行业间向具备竞争力的岗位集中,形成新的就业结构。

- 投资与趋势的引导作用 核心PPI的上升可能推动企业重新评估资本支出,尤其是在高效能源、低排放技术、数字化产线等领域的投资回报率评估。政府层面的投资引导与财政激励若与市场需求相协调,将有助于缓解短期成本压力,并在中长期推动产业升级与生产率提升。

四、产业与区域比较:行业格局的再平衡

- 能源密集型行业的应对策略 能源价格波动与成本传导对铝、化工、金属冶炼等行业冲击尤为显著。这些行业的企业往往通过提升能源利用效率、参与能源价格对冲、以及推进副产物综合利用来缓解成本压力。行业协会和企业在定价策略上需要更加灵活,结合市场需求与竞争态势进行动态调整。

- 制造业升级与供应链韧性 在全球化背景下,制造业的成本结构与生产效率高度相关。通过数字化车间、物联网监控、智能制造与供应链金融等工具,企业能够更精准地管理原材料采购、库存水平和运输成本,从而提升整体竞争力。区域层面的协同治理,如跨境物流优化、能源价格框架协调,也有助于降低区域性成本波动。

- 新兴市场的机会与挑战 新兴市场在价格波动中的弹性存在差异。一些市场通过政策扶持和基建投资,增强了产业链的韧性,吸引了制造业转移或扩产的机会。然而,汇率波动、金融市场波动性及政策不确定性也可能带来额外风险。对投资者而言,评估区域性成本传导的结构性因素,将有助于把握长期增长机会。

五、面向未来的政策与市场前瞻

- 宽松还是紧缩?政策路径的权衡 面对持续走高的PPI与核心PPI,宏观政策的取向将成为市场关注的焦点。若通胀压力被视为阶段性,央行与财政部门可能推动以供应侧改革、产业升级和结构性激励为主的政策组合,以降低生产成本、提升潜在产出。反之,若价格传导成为持续性风险,宏观调控可能倾向于稳增长同时兼顾通胀控制的综合方案。

- 供应链韧性与能源结构优化 长期看,提升供应链韧性与优化能源结构是降低成本传导的重要途径。这包括推动本地化生产、加强关键原材料的储备与替代材料开发、以及扩大再生能源在制造业的比重。区域性能源市场的协同治理,也有助于缓释能源价格波动对生产端的冲击。

- 数据驱动的产业政策 以数据驱动的产业政策能够实现更精准的成本控制与投资引导。通过对行业成本结构、物流效率、能源消耗等指标的持续监测,政府与企业可以共同识别痛点区域,制定定向扶持计划,提升整体经济效率与竞争力。

六、结语:把握脉搏,推动高质量增长 当前PPI与核心PPI的上行态势,提醒市场参与者关注价格传导的多维机制及其对企业运营、就业与投资的影响。历史经验显示,成本压力若得到有效管理与结构性改革的支撑,能够转化为产业升级与生产率提升的动力。通过区域协同、能源结构优化、以及数字化与创新驱动,制造业有望在保持价格稳定的同时实现更高水平的增长。对于普通公众而言,理解这一价格信号,有助于关注日常消费与家庭预算的潜在变化,及早识别市场中的机遇与风险。

注:本文所述数据与趋势基于近期官方统计与行业分析的综合解读,力求以客观、中立的视角呈现。文中所提及的行业与区域描述,均以当前公开信息为基础,未涉及任何特定新闻源的直接引用。