美国住宅建设许可降至六年新低:房地产市场面临持续降温考验

住宅建设许可跌至2019年以来最低点

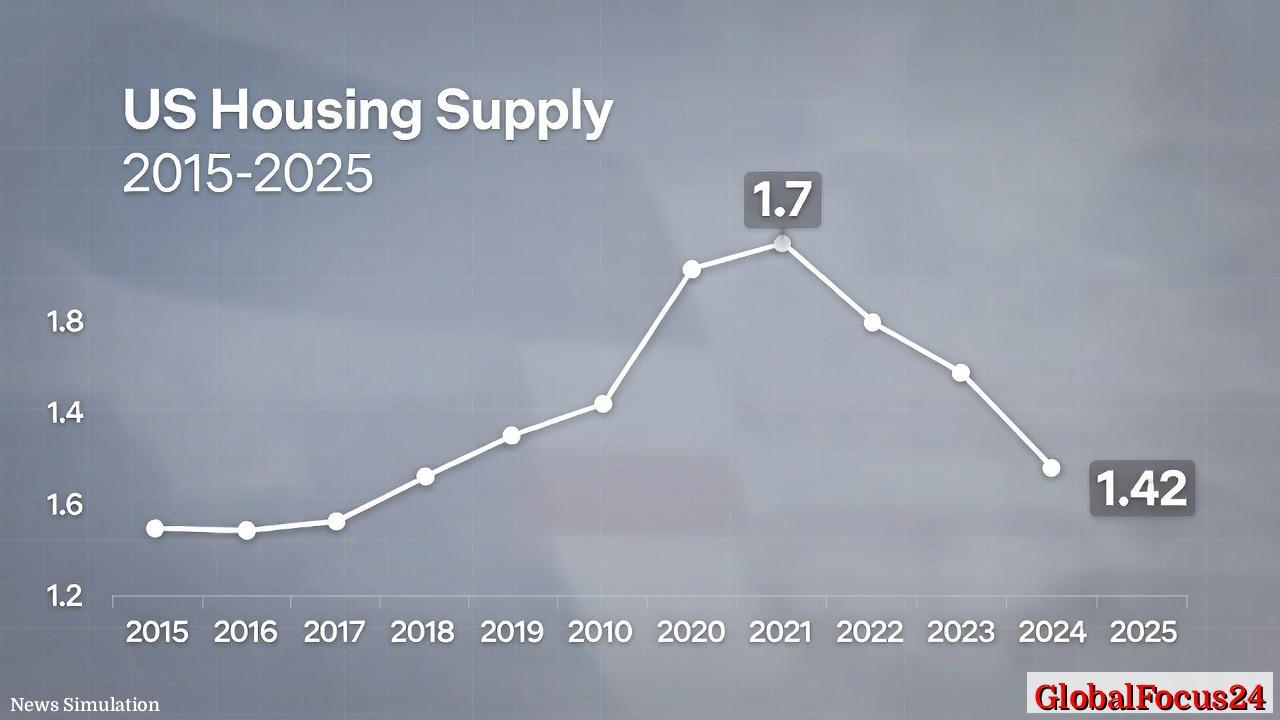

2025年,美国新建私人住宅的建筑许可数量降至六年来的最低水平。根据官方数据显示,当年共核发约142.52万份新的住宅建设许可,比2024年的147.8万份下降3.6%。这一数字不仅比高峰期的2021年减少了近17%,也低于2019年疫情前的139万份,标志着美国住宅建设活动持续进入收缩周期。

近年来,美国住宅市场的波动成为观察宏观经济走势的重要指标。建筑许可被视为未来建筑开工的先行信号,其变化趋势往往反映开发商信心、融资环境与消费者需求的冷暖。随着利率在2025年保持高位、建材成本依旧居高不下,开发商对新项目的审批与启动表现出明显的谨慎。

从繁荣到降温:十年建设周期的转折

回顾过去十年,美国住宅建设经历了显著的周期起伏。从2015年至2021年,随着低利率政策、城市化加速与疫情期间的“居家需求”激增,建筑许可总量从约110万份攀升至2021年的170万份,为近二十年来的顶点。

然而,进入2022年后,随着美联储连续加息以应对通胀,住房贷款利率迅速上升,购房需求大幅降温。开发商面对融资困难与销售前景不明的双重压力,纷纷放缓开发节奏。从2022年至2025年,许可数量连续四年下降,表明市场的调整已进入深度阶段。

高利率和建材成本成主要制约因素

推动住宅建设放缓的首要原因仍是高企的利率环境。2025年,美联储在通胀仍高于目标水平的背景下维持紧缩立场,使得30年期抵押贷款利率长期徘徊在6.5%至7%之间。这一水平显著高于2020年不到3%的历史低位,使购房融资成本翻倍,抑制了大批潜在购房者的入市意愿。

同时,尽管供应链紧张问题较2021年至2022年有所缓解,但建材价格依然远高于疫情前水平。木材、钢材和混凝土成本的上升推高了建设预算。开发商在利润空间被压缩的情况下,更倾向于推迟新项目或转向高端市场,从而导致整体许可数量下降。

区域差异凸显:南部稳中趋缓,西北部回落明显

各地区表现存在显著差异。美国南部仍是全国建筑许可的主引擎,占总量约一半,但同比也出现小幅回落。德克萨斯州、佛罗里达州等地区虽然人口流入持续,但土地成本上升与保险费用增加削弱了开发动能。

相比之下,西部地区降幅更为显著。加利福尼亚州、华盛顿州和俄勒冈州的许可数量较高峰期减少超两成,受到高地价、劳动力短缺与环保审查周期偏长等结构性因素影响。东北部和中西部的住宅市场相对稳定,部分城市因就业市场改善、租房需求上升而支撑了建房活动。

多户型住宅支撑整体下行幅度

从住宅类型来看,多户型住宅(尤其是公寓与出租公寓项目)的相对坚挺为整体数据提供了一定支撑。随着购房门槛提高与年轻人租房趋势增强,部分开发商将资源转向租赁型项目,以应对高利率环境下单户住宅销售放缓的局面。

2025年多户住宅许可占比约为总发证量的32%,创下十年来新高。相反,单户住宅许可则连续第三年下降,显示自有住房市场的紧缩压力持续加大。

与全球主要经济体比较:美国走势独具挑战

与其他发达经济体相比,美国住宅许可下滑的幅度相对更深。欧洲多国如德国、英国同样面临利率上升带来的市场降温,但受益于政府补贴与社会住房计划,其总体建设活动下降幅度略小。加拿大则在外来移民推动下住房需求相对坚挺,部分省份甚至出现短期反弹。

因此,美国住宅许可的持续下滑不仅反映国内经济周期调整,也揭示了结构性问题:住房供给受限、劳动力短缺、以及地方土地使用法规的僵化,使市场恢复步伐放缓。

经济影响:建设业就业与消费面临压力

住宅建设活动的收缩对宏观经济产生连锁效应。建筑业是美国重要的就业领域之一,涵盖材料供应、施工、设计、金融等多个环节。许可数量下降意味着未来几季的开工率和建设支出也将缩水,进而影响就业增长与地区消费。

根据近年趋势,建设业放缓常常滞后影响家居零售、建筑材料、金融信贷等行业。2025年底,多家大型建材企业发布盈利预警,部分地区的建筑承包商报告新项目储备量缩减至疫情以来最低水平。

政策与市场前景:温和复苏还是长期调整?

展望2026年,市场普遍预计若通胀进一步缓解,美联储可能在下半年考虑降息。这将为抵押贷款利率带来适度下降,从而为住宅业提供反弹契机。然而,由于过去几年土地、保险与人工成本的持续走高,即便利率下降,开发商也未必会迅速恢复扩张。

部分分析认为,美国住宅市场可能正进入一个“量缩价稳”的新阶段。人口增长放缓、年轻购房者负担能力下降,以及城市更新项目审批周期长,都可能导致未来几年新开工数量维持在相对低位。

长期趋势:住房供给结构待优化

从更长期的角度看,美国住宅建设许可的收缩凸显了供需结构的不平衡问题。过去十年间,住房建设增速未能跟上人口与家庭数的增长节奏,尤其在可负担住房供应方面存在明显缺口。虽然2025年的数据展现出市场降温,但从居住需求看,住房短缺并未真正缓解。

若政府与地方当局能在土地规划、基础设施建设和税收优惠上提供更具灵活性的政策支持,未来几年住宅建设仍有机会迎来温和复苏。业内人士普遍认为,市场在经历调整期后,将逐步从“高成本高利率”环境过渡到“稳成本稳需求”格局。

总体而言,2025年美国住宅建设许可数量降至六年来新低,既反映高利率与成本压力下开发商的谨慎心态,也折射出房地产市场结构性转型的必然结果。随着2026年宏观政策与市场预期的调整,住宅建设活动能否重拾增长,将成为衡量美国经济复苏质量的重要风向标。