美國勞動市場出現降溫信號:自願離職率創多年新低引發市場關注

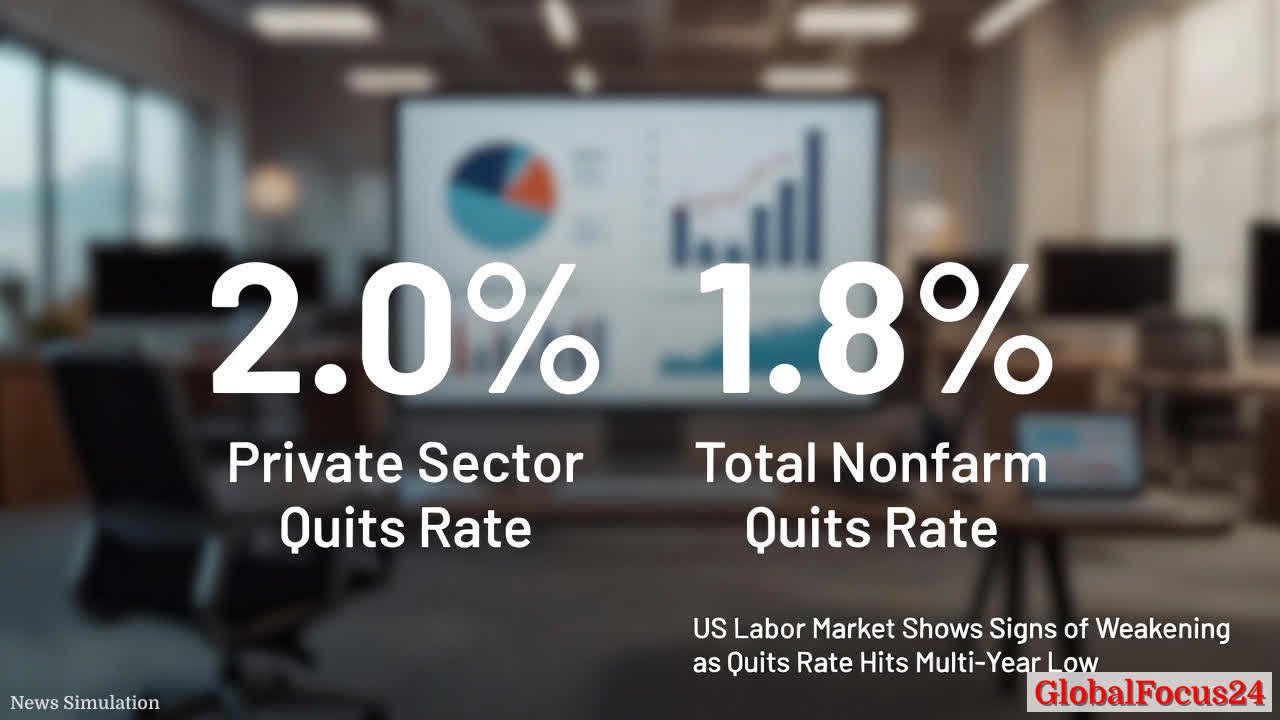

近日,美國勞動市場的活力指標出現顯著降溫,私營部門自願離職率降至2.0%,為2020年疫情以來的最低水平。同期,整體非農就業部門的自願離職率降至1.8%,同樣是自2020年5月以來的最低點。這一組數據反映出在就業增長放緩、招聘步伐放慢的背景下,勞動市場的退出動力正在減弱,市場對於未來經濟走勢的預期因此出現分歧。

歷史脈絡與背景

自2000年代以來,美國勞動市場經歷了幾次顯著波動。1990年代末與2000年代初的技術熱潮推動就業快速增長,離職率相對較高,因為勞動者更敢於追求更理想的工作機會;2008年金融危機後,離職潮明顯收尾,企業裁員與招聘不足共同抑制了員工的離職意願。疫情期間,勞動市場出現前所未有的波動,雇主與員工都在尋找新的就業與工作模式。疫後的復甦階段,離職率曾一度回升,反映出員工對於工作條件、薪資與職涯發展的重新評估。

當前數據顯示,勞動市場正在從過去幾年的高離職率狀態回歸穩定。私營部門離職率降至2.0%,意味著在私營領域中,員工自願離職的比例下降,市場中的工作機會不再像前期那樣充足以至於員工普遍願意跳槽尋求更好條件。整體非農部門的離職率下降到1.8%,顯示廣泛就業環境中的退出動力同樣在減弱。這兩組指標共同指向一個核心問題:雇主端的招聘力度與經濟增長動力的疲軟,正在抑制員工的跳槽衝動。

經濟影響與解讀

- 就業市場的動態平衡:離職率的下降往往與雇主對新工作機會的增長有限有關。當企業的招聘需求放緩、員工可替代性下降時,員工更傾向於穩定現有崗位,這在短期內能降低勞動力市場的動盪。從宏觀角度看,這也意味著企業在擴張與創新上的資本投入可能再度收緊,對短期經濟增長形成壓力。

- 工資壓力與通脹動力的調整:離職率走低與勞動市場的供需再平衡,往往會對工資上漲速度形成抑制。若薪資增長放緩,通脹壓力或許會有所緩解,但同時也可能影響消費者信心與家庭實際購買力,進而對內需產生間接影響。

- 就業結構與技能需求的再配置:在離職潮趨緩的同時,企業對技術與專業能力的需求仍在變化。高技能、高需求行業的就業機會可能繼續穩健,而低技能崗位的勞動力市場可能出現更為集中的就業壓力。這種分化對教育與再培訓體系提出更高的要求。

區域與行業比較的洞察

- 區域差異的顯著性:美國各州與大都市區的經濟結構差異導致離職率的區域差異。例如,科技與金融集中的區域在景氣波動時的離職與再就業循環可能較為敏感,而製造業和服務業為主的地區,則更受當地需求波動影響。整體而言,離職率走低的影響在區域層面上呈現出不同的滲透速度,需以地方經濟指標綜合觀察。

- 行業層面的分化:資訊技術、專業服務和教育醫療等高技能領域的離職動力與再就業機會往往相互作用,這些行業在經濟放緩時的抗風險能力與恢復速度也有所不同。相對於製造與零售等勞動密集型行業,這些高技能行業的招聘與培訓成本可能更高,但對於長期結構性增長的貢獻也更顯著。

政策與市場預期的關聯

- 利率與貨幣環境的影響:市場普遍關注央行政策走向與利率前景,離職率下降的背景下,若經濟增長放緩且通脹趋於穩定,市場可能期待降息或放鬆金融條件來刺激投資與消費。過去數據顯示,在就業市場逐步走弱的情況下,寬鬆的貨幣政策往往能提高就業穩定性與企業招聘意願。

- 生產率與投資結構的調整:離職率降低可能會促使企業在招聘決策上更審慎,同時推動資本密集型增長與自動化投資的回報期。長期而言,這些變動可能促使生產率提升,但短期內可能對就業的新增量造成一定壓力。

- 就業與社會穩定的平衡:勞動市場的穩定對消費、住房市場和財政收入等多方面產生連鎖效應。穩健的就業環境有助於維持消費支出與社會穩定,同時也為政府的財政平衡與社會福利政策提供更穩定的預期。

展望與前瞻

在全球經濟增長放緩、供應鏈修復與能源價格波動仍可能影響企業信心的情況下,美國勞動市場的這一波動需要密切關注。短期內,離職率的持續走低可能反映出工作機會數量的有限與員工對現有工作的信任度;長期來看,若經濟增長動力不足,離職率仍可能回落,整體就業市場的動態將變得更為謹慎。

企業端應對策略值得關注。對於希望雇用與保留人才的企業而言,改進職場條件、提升員工福利、提供技能培訓和明確的職業發展路徑,或將成為提升員工黏性與吸引力的核心。此外,政府層面的教育與培訓投資、再教育計畫,以及區域發展政策,也將影響區域間的就業結構與人才流動。

結語

美國勞動市場最近的變化呈現出一個清晰的信號:離職動力在放緩,勞動力市場的活力進入新的調整階段。這一變化不僅關乎當前的就業數字,更深遠地影響企業投資決策、薪資與福利政策,以及政府的宏觀經濟策略。面對這一趨勢,關鍵在於提升職業培訓與再就業機會,推動高技能產業的穩健發展,並在區域層面實現更協調的就業增長,以支撐經濟的長期韌性與社會穩定。