美债收益率飙升取代油价 成为伊朗战争下金融市场的最大风险

伊朗冲突重塑全球风险格局

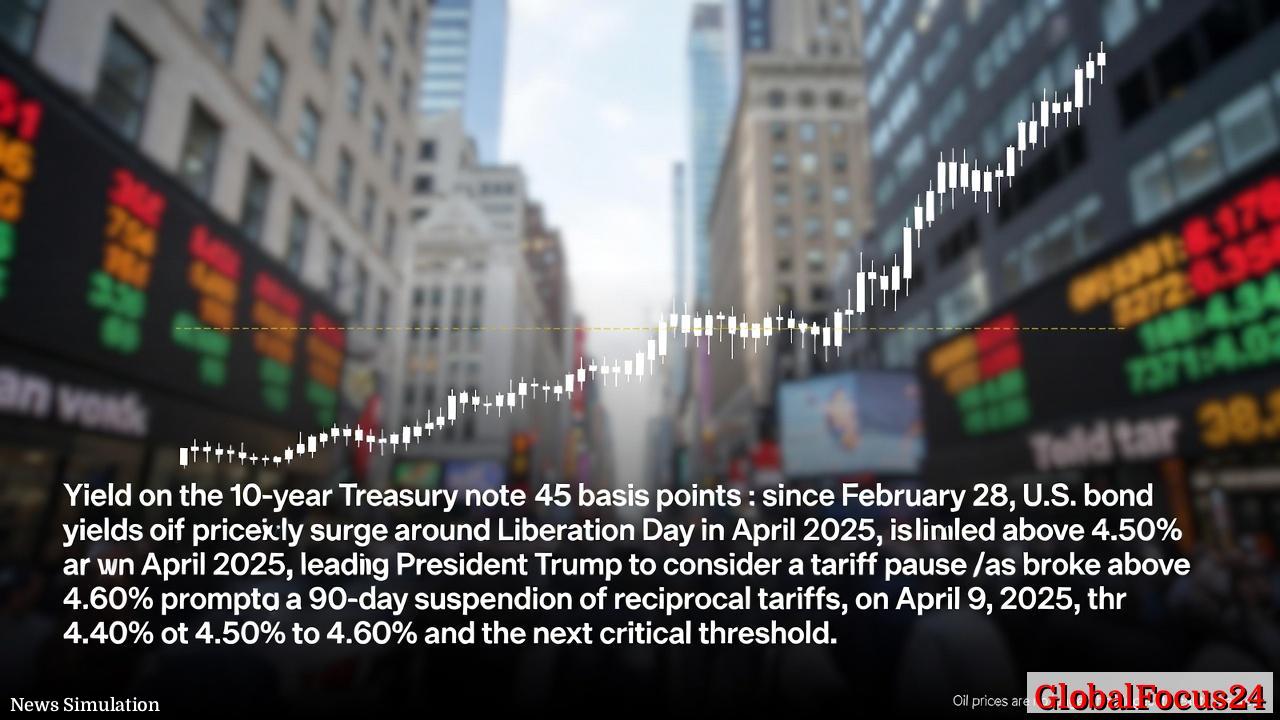

自2月28日伊朗战争爆发以来,美国国债收益率的急剧上升正引发全球金融市场的震荡。过去几周,10年期美债收益率已上升约45个基点,升势之快令投资者措手不及。此前油价被视为地缘政治冲突的主要风险指标,而如今,债券市场正成为更敏感的风向标。随着收益率攀升、波动加剧,投资者开始重新评估全球资金流向与风险资产的估值基础。

在历史上,美国国债收益率往往在危机时期充当避险指标,但本轮上涨却显得异常。由于能源供应担忧带来的通胀预期升温,再加上财政赤字压力与投资者对长期通胀的担忧,美债收益率的上升不再仅仅是一场短期的市场反应,而可能成为经济基本面变化的先兆。

风险从油市转向债市的背后逻辑

在以往的中东冲突中,投资者更关心油价波动是否会引发通胀上升。然而,今年的情况与往年不同。尽管油价在战争爆发后短暂上扬,但未出现持续飙升,原因在于美国能源产量的增加以及全球储备能力的提升。而与此同时,美国国债市场却出现了显著调整。

分析人士指出,这种转变源于两个核心因素:

- 通胀预期回升:地缘冲突加剧供应风险,使投资者预期通胀将更具黏性。

- 财政供给压力:美国政府为应对战争风险和增加国防支出,加大了债券发行,引发供需失衡。

随着10年期国债收益率升至4.40%,市场正逼近去年四月的关键区间——4.50%至4.60%。这一水平过去被视为经济可承受的临界点。若收益率突破4.60%,不仅将推高企业融资成本,也可能再次冲击风险资产的估值体系。

历史回顾:利率与政策的互动

在2025年解放日假期前夕,美债收益率同样曾出现快速上升。当时,10年期收益率升破4.50%,促使总统特朗普开始考虑暂停关税政策。随着收益率突破4.60%,政府迅速实施了为期90天的互惠关税暂停,以减轻国内通胀和企业成本的压力。

如今的市场走势与当时极为相似。投资者担心历史可能重演:一旦收益率再度逼近危险区间,政策层或被迫采取温和措施以稳住市场情绪。 然而也有不同的声音认为,目前美国经济基本面相对稳健,就业市场仍强劲,企业利润未出现显著衰退。相比之下,2025年春季美国制造业疲软、通胀预期高企的背景更加脆弱。

美债收益率的关键阈值与经济承受力

对美国经济而言,10年期国债收益率的5%被广泛视为无法长期承受的上限。在这一水平下,按揭贷款、企业债与州政府债券的融资成本将普遍上升,房地产与股市等风险资产势必面临压力。 数据显示,每当美债收益率持续高于4.6%,标普500指数在随后两个月平均下跌2%至3%,反映出市场对融资成本上升的敏感性。

此外,收益率上行也会吸引全球资本回流美国,推升美元汇率,对其他国家尤其是新兴市场带来资金外流压力。过去一个月,印尼、印度与巴西的债券市场均出现资金撤离迹象,当地货币短线承压。对比而言,日本与欧洲的债市相对稳定,因为当地央行仍维持宽松政策,形成与美债收益率的鲜明对照。

全球对比:美国与主要经济体的利率差异

在全球主要经济体中,美国的10年期收益率仍处于高位。截至3月中旬,日本同期限国债收益率为0.95%,德国为2.45%,英国为3.80%。这种差距强化了美元资产的吸引力,却也增加了国际资本流动的不稳定性。

以欧洲为例,尽管欧元区经济复苏缓慢,但能源价格趋稳和薪资增长有限使得欧洲央行在短期内无须大幅加息。相较之下,美国的财政赤字与通胀预期叠加,导致其债市成为全球资金的核心定价中心。资金流动的这种“单极化”趋势,使美国国债的每一个基点波动都在牵动全球市场脉搏。

经济连锁反应:从房贷到科技股

美债收益率的每一次跃升都不仅是市场信号,更是金融条件的收紧象征。近期美国30年期房贷平均利率回升至6.9%,重压房地产市场的复苏。新屋开工与房屋销售数据显示,自2月底以来跌幅超过5%,房企信心指数降至去年年中以来最低。

与此同时,科技板块也受到估值压缩的影响。由于未来收益被高贴现率削弱,成长股特别是AI与半导体领域的龙头公司市值波动明显。加利福尼亚硅谷多家风投机构近期警告,如果债券收益率持续上行,新创企业融资环境可能再度收紧,重现2022年的紧缩局面。

市场情绪与未来展望

当前市场情绪分化明显。部分投资者认为,美债收益率升至4.40%仅反映风险溢价正常化,不必过度担忧;但也有更多机构担心,若战争持续、原油价格再度反弹,将进一步推升通胀预期,使收益率突破关键门槛。

华尔街部分大型银行预测,若美联储保持中立立场而财政赤字持续扩大,10年期收益率可能在第二季度逼近4.8%。这意味着政策制定者可能不得不再次介入,通过调整债务发行节奏或出台短期税收缓冲措施来平稳市场。

投资者正紧盯的关键,是收益率能否控制在4.5%以下。一旦突破,这一“心理防线”或将触发新一轮资产再定价,并引发全球债券利差快速扩大。

结语:风向已变,平衡再难

伊朗战争使全球经济格局再度复杂化,而本轮冲击的焦点早已不止于油价。美债收益率的迅速攀升揭示了财政与通胀的深层冲突,也反映出全球资金在不确定时代的避险困境。对投资者而言,这不仅是一场关于地缘政治的考验,更是一次金融秩序再平衡的前奏。

如果历史规律延续,4.50%至4.60%的区间可能再度成为市场的转折点。无论结果如何,债券市场正在取代油市,成为全球风险的核心温度计。而未来数周,美债收益率的每一次跳动,都可能决定全球经济的下一步方向。