对冲基金加码科技巨头:美国“七大奇迹”股票净敞口创历史新高

科技巨头重回聚光灯

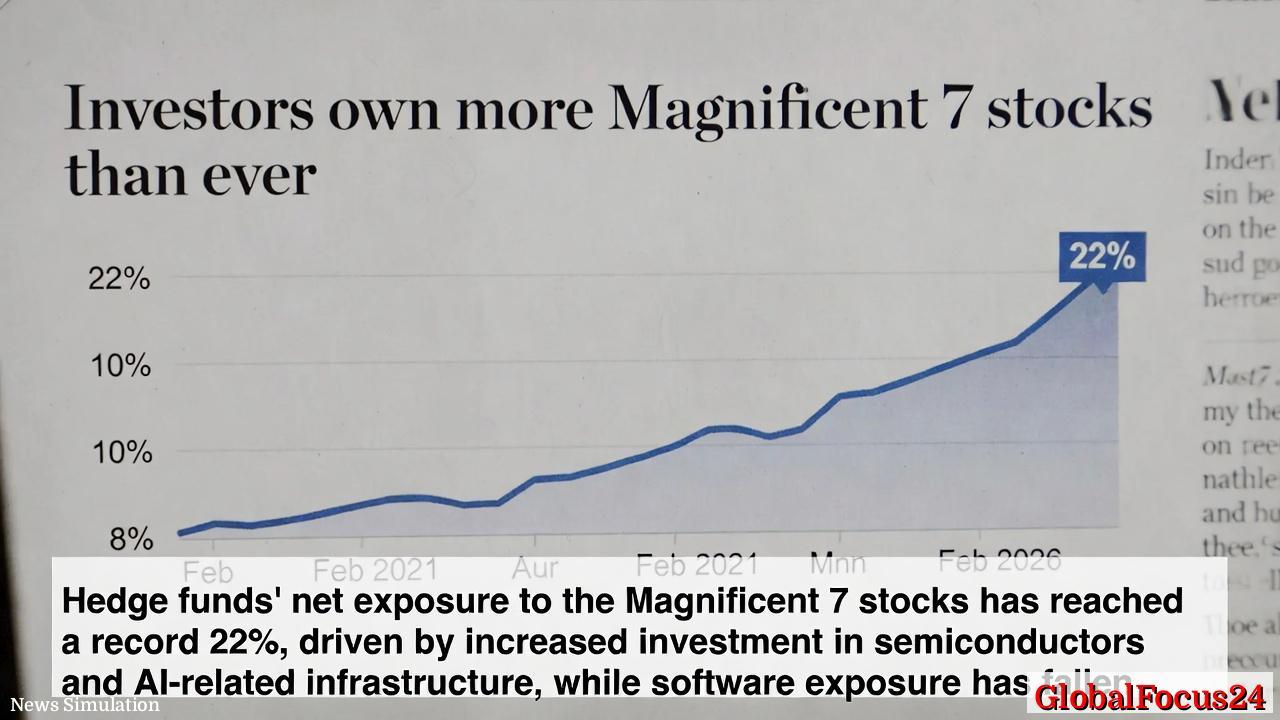

截至2026年2月5日,根据高盛最新的Prime Book报告数据显示,对冲基金在美国股市中对“七大奇迹”(Magnificent 7)科技巨头的净敞口占比达到创纪录的22%,较2025年4月上升了10个百分点,几乎是2022年熊市低点的三倍。这一数字不仅显示科技板块重回投资主流,也体现了大型对冲基金在人工智能、新能源与云计算领域的集中押注趋势。

所谓“七大奇迹”,通常指苹果(Apple)、微软(Microsoft)、亚马逊(Amazon)、Alphabet(谷歌母公司)、英伟达(NVIDIA)、Meta(前Facebook)和特斯拉(Tesla)。这些公司凭借在人工智能基础设施、云计算、自动驾驶与消费电子领域的领先优势,成为推动美股多头情绪的核心力量。

从震荡到集中:五年资金迁徙轨迹

自2021年以来,“七大奇迹”在对冲基金持仓结构中的占比经历了显著波动——从2021年初约8%,到2022年熊市期间的一度跌至近7%,再到如今创下22%的历史新高。五年间的曲线如同科技周期的映射:资金先避险出逃,再强势回流。

2022年的加息周期与宏观不确定性导致机构普遍削减高估值科技资产的持仓。然而自2023年下半年起,随着生成式AI技术的突破与美联储货币政策预期转向宽松,科技巨头重新成为资本追逐的焦点。英伟达和微软在AI芯片与大模型平台上的领先优势,使得市场对这些企业未来盈利能力的信心显著增强。

半导体板块热度飙升,软件投资降温

报告同时指出,对冲基金在半导体与半导体设备领域的净敞口已升至五年来最高水平,反映基金正在积极布局AI硬件及算力基础设施。值得注意的是,软件板块的净敞口则降至五年低点,显示市场从长期增长稳定转向短期高成长预期的策略转变。

AI产业链的核心环节正在成为资本博弈的新中心。晶圆制造、芯片设计、数据中心基础设施均被视为AI算力经济的关键组成部分。半导体板块的上涨,不仅来源于AI需求爆发,也反映了供应链重构、地缘安全政策与美国本土制造回流计划的推动。

相较之下,传统企业级软件业务受宏观经济放缓与企业IT预算压缩影响,增长势头趋缓。许多基金经理选择从该领域撤出部分资金,转而加仓硬件与基础技术供应链。

回顾历史:集中风险与增长神话

对冲基金高度集中持仓的现象并非首次出现。回顾历史,2018年至2021年间,大量机构资金也曾集中于FAANG(即Facebook、Apple、Amazon、Netflix、Google)组合。然而彼时的集中持仓在2022年因科技股估值调整而遭遇重挫。

与上一个周期不同的是,本轮科技行情背后的驱动力更具产业基础——AI算力、自动化设备和数据中心资本支出快速增长,使市场认为这些龙头企业的利润扩张更为可持续。然而,部分分析师仍然提醒,若未来AI商业化速度放缓或监管加强,过高的持仓集中度可能放大回撤风险。

美国与全球对比:科技权重差距拉大

与欧洲或亚洲市场相比,美国科技巨头在股市市值与机构持仓中的占比已呈现出显著差距。欧洲主要指数对单一科技企业的依赖度远低于美国,而亚洲则在半导体制造与零部件供应链中具备更强竞争优势。

以韩国和台湾地区为例,过去一年中,半导体设备与材料类股票吸引了区域基金的持续流入,而美国基金更多集中在AI芯片设计和云计算公司。这种区域分化反映了全球资本正沿AI产业链不同环节进行深度配置,美国侧重算法与平台,中国台湾和韩国则更注重制造与供应。

经济影响:AI驱动的新资本浪潮

对冲基金的集中押注不仅影响股市结构,也折射出AI经济的渗透力度。根据多家投行预测,2026年至2030年,美国AI相关资本支出增速将保持年均20%以上,直接带动半导体、云基础设施、网络设备等行业的发展。

资金的重新分布带来明显的财富效应。随着科技股持续上扬,美国主要股指在2025年底至2026年初几乎全由“七大奇迹”推动。标准普尔500指数中约三分之一的市值增量来自这七家公司。与此同时,中小型科技企业与传统行业股票的估值扩张则相对有限,市场分化进一步加剧。

多位基金经理指出,这种集中趋势虽看似强劲,却可能令整体市场流动性和结构更加脆弱。一旦投资者信心动摇,资金撤出将引发连锁反应,就像2022年抛售期中那样。

展望未来:高成长与高风险并存

展望2026年下半年,市场普遍认为AI基础设施投资热潮仍将持续。尤其是在大型语言模型、自动驾驶与混合现实应用落地加速的背景下,芯片与云计算需求预计保持高位。但同时,高盛的数据显示,部分对冲基金已开始进行风险对冲策略——通过期权或ETF分散持仓集中度,以防范潜在回调。

业内人士认为,AI产业的长期逻辑依旧稳固,但短期波动不可忽视。宏观环境变化、利率预期调整及政策监管都可能成为影响AI巨头估值的重要变量。

未来数月,投资者将密切关注科技巨头的财报表现以及AI应用的实际盈利进展。若业绩持续超预期,美国科技板块或继续主导全球资本流向;反之,若盈利兑现慢于市场预期,当前的集中持仓可能成为压力点。

结语:市场高峰的试炼

目前,对冲基金对“七大奇迹”的净敞口已攀至历史顶点,体现出资本市场对AI与科技创新前景的强烈信心。这一趋势既彰显了美国科技产业的主导地位,也揭示了高度集中所带来的结构性风险。

从过去五年的波动轨迹来看,科技巨头既是推动市场的引擎,也是考验市场韧性的试金石。未来,美国股市能否在AI浪潮中维持增长势头,将在很大程度上取决于这些企业能否继续兑现高速增长的“奇迹故事”。