标题:未来数据中心租赁潮:5000亿美元级别的长期投资与区域竞争格局

在全球科技基础设施的棋盘上,数据中心已从幕后支撑转变为战略制胜的关键资产。最新行业观察显示,未来数年内,全球科技巨头将以约5690亿美元的规模,签订长期数据中心租赁合约。此举不仅体现出对AI、云计算和大数据应用的持续高位投入,也暴露出在成本、能源、地理位置与技术标准等方面的深刻博弈。本文将从历史背景、经济影响、区域比较以及潜在风险与机遇等维度,梳理这场规模空前的租赁热潮及其对全球科技生态的深远影响。

一、历史脉络:从云计算扩张到长期租赁的结构性转变

全球数据中心需求的急速攀升,与云服务、人工智能、物联网等技术的快速普及密切相关。早期,企业多以自建与托管服务并重的模式推进数据中心战略;进入2010年代后,云计算的普及使得跨国科技公司更青睐“租赁+托管”的混合模式,以降低前期资本投入、提升灵活性与扩展性。近年来,尤其是AI模组和大模型训练需求日益增大,稳定的、可预测的长期租赁成本成为维持竞争力的重要手段。

在此背景下,行业出现一种显著趋势:通过长期租赁锁定关键数据中心资源,确保在未来数年内的容量、网络带宽、功耗管理和灾备能力。此类合约往往包括数据中心、办公空间甚至仓储空间的综合租赁,具有较长的期限与较高的固定成本特征。随着ChatGPT等里程碑性产品的发布,市场对高密度计算与边缘计算能力的渴求进一步推动了租赁规模的跃升。

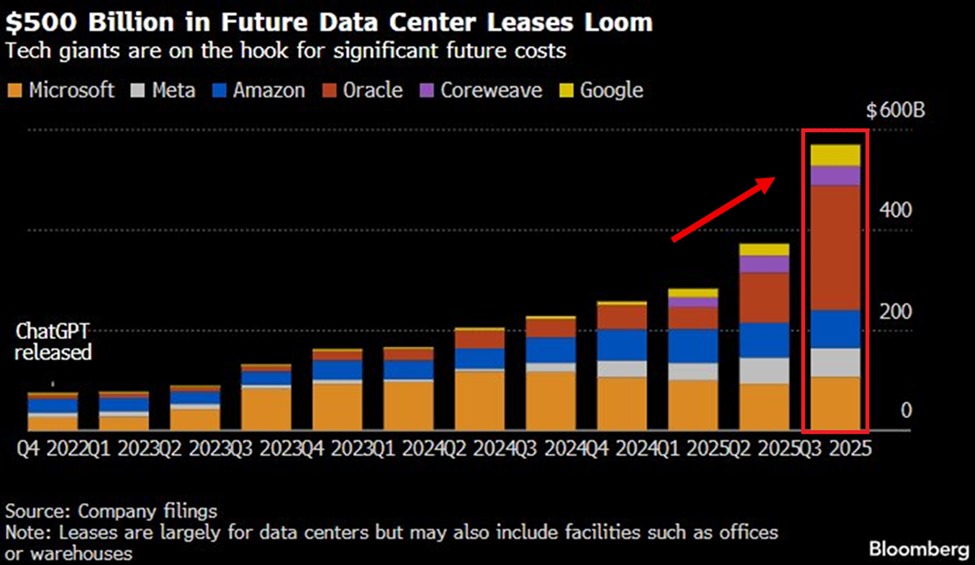

二、最新动向:近五年的放量与结构性成本

据最新行业统计显示,全球科技巨头在未来数年的数据中心租赁领域的承诺总额达到约5690亿美元,相较前一阶段有显著跃升。2025年第二季度与第三季度之间,长期租赁承诺较上一阶段增加约1970亿美元,涨幅达53%。这一增幅不仅说明市场对算力资源的长期性需求日益清晰,也反映出企业在资本开支与运营成本之间的再平衡。

个别企业在此次潮汐中扮演了“放大器”的角色。以某大型科技公司为例,该公司在第三季度新增的租赁承诺高达1480亿美元,使其数据中心相关义务总额跃升至约2480亿美元。这些租约往往覆盖多年的时间尺度,部分甚至可追溯至19年的长期合约。这意味着在未来市场对AI需求波动的情境下,企业将承受较为固定的成本结构,进而对资金配置、利润波动与资本回报产生长久影响。

三、区域与市场格局:谁在扩建,谁在优化

- 北美与欧洲:作为全球云与AI生态的核心区域,北美市场继续占据主导地位。高密度数据中心的建设在这些地区保持强势,部分原因在于成熟的能源基础、稳定的电力供给、以及成熟的法规与金融市场支持大规模资本投入。同时,欧洲对数据主权与合规的重视,使得区域内的租赁需求呈现结构性提升,促使运营商在本地化建设与冷却优化方面持续投入。

- 亚太地区:在新兴市场中,亚太地区的增长潜力最为显著。中国、印度、日本、东南亚等国的数字经济快速扩张,对低时延、高可靠性的算力需求极大。来自亚洲的企业也在通过区域化部署来降低跨境数据传输成本与合规风险,推动区域数据中心网络的快速扩张。值得关注的是,能源成本与可再生能源比例、用地获取和本地政策环境,将成为区域扩张的关键变量。

- 其他区域:中东、非洲及拉美等区域的投资热度在最近几年有所抬头,主要源于对全球云服务的区域接入需求增加,以及对数据冗余与区域备份能力的关注。尽管起步较慢,这些地区的基础设施改善和区域性云节点建设,可能在中长期为全球数据中心网络带来新的支点。

四、经济影响:对资本市场、供应链与就业的传导效应

- 资本与融资:长期数据中心租赁属于资本密集型投资,企业通常通过债务、租赁金融工具或股权融资等方式筹措资金。大规模的租赁承诺在资产负债表上形成长期的固定成本负担,同时对企业的自由现金流、信用评级及投融资成本产生直接影响。对雇佣与供应链而言,这意味着需要稳定的硬件采购、服务器、网络设备、冷却系统、及专业运维服务的长期供给关系。

- 供应链稳健性:在高强度算力需求下,半导体、服务器和冷却技术的全球供应链成为关键瓶颈。企业往往通过分散区域节点、签订长期供货合同来降低单点风险,这也推动了制造商在产能规划、原材料采购与运输网络上的协同优化。

- 就业与技能升级:数据中心建设与运维需要大量专业人员,包括工程师、网络安全专家、能源与热管理专才等。长期租赁加速了区域内就业机会的扩张,并推动了对高技能劳动市场的培训与再教育投入。

五、风险与挑战:成本、能源与监管的双重考验

- 成本结构的刚性:长期租赁让企业在未来若干年难以灵活调整成本,尤其在AI需求增速放缓或市场波动时,固定支出可能带来压力。企业需要通过多元化的容量分配、弹性合同条款与技术优化来缓释这种风险。

- 能源与可持续性:数据中心的能耗与冷却需求对能源结构提出高标准要求。区域能源价格波动、可再生能源接入比例、以及碳排放法规都可能影响运营成本与长期投资回报。越来越多企业倾向于选择具备可再生能源认证与高效制冷技术的数据中心,以提升环境、社会与治理(ESG)绩效。

- 地缘政治与合规:跨境数据流、数据本地化或区域性监管变化,可能改变数据中心的布局与运营策略。合规成本、数据主权要求以及跨境安全等因素,是长期租赁策略需要持续监控的外部变量。

六、区域比较的要点:对比分析与战略启示

- 成本与收益:在考虑长期租赁时,企业应评估单位容量的总拥有成本(TCO)与边际成本收益。区域电价、建设成本、税收优惠及政府补贴等因素,直接影响项目的净现值与回报期限。

- 规模经济与网络效应:大型租赁集中在特定节点,形成网络效应。核心数据中心园区往往具备更优的网络连通性、低延迟和高冗余,这些因素对云服务提供商的用户体验具有直接影响。

- 可持续性与社会责任:ESG目标日益成为评估投资价值的重要维度。选择具备高效能源管理、冷却技术与可再生能源接入的数据中心,能够提升企业声誉并降低监管风险。

七、未来展望:在不确定性中寻找稳健的增长路径

尽管市场前景存在不确定性,但长期数据中心租赁的结构性需求在可预见的将来仍将支撑行业增长。以下趋势可能成为未来几年的关键驱动:

- 技术升级与混合云策略的深化:企业将继续推进混合云和多云部署,以实现弹性、成本控制与数据治理的平衡。这将推动对多区域、可扩展性强的数据中心网络的需求。

- 边缘计算与区域化布点:为降低延迟、提升用户体验,边缘计算节点将在关键市场密集部署。数据中心网络的“近端化”将成为区域竞争的新焦点。

- 能源效率与碳中和承诺:更多企业将把绿色数据中心作为长期投资的一部分。高效制冷、热回收、再生能源采购等措施,将成为评估投资回报的重要变量。

- 自动化与运维智能化:通过人工智能辅助的运维和监控系统,数据中心的故障率与运维成本将下降,同时提升运营灵活性与安全性。

结语

5000亿美元级别的未来数据中心租赁潮,揭示了全球科技生态对算力资源的深度依赖以及对长期资本配置的强烈偏好。历史的经验告诉我们,云经济的扩张往往带来巨大的投资回报与区域经济增量,但也伴随成本管理、能源与法规合规等挑战。区域之间的差异性将决定谁能在这场基础设施竞赛中占据有利地位。

在这一波浪潮中,企业需要以稳健的风险管理为前提,结合区域特征、能源条件、供应链韧性以及可持续性目标,制定灵活、前瞻性的投资组合。只有在保持成本可控、技术创新持续推进的同时,才能在未来的数据经济中占据长期竞争优势。