標題:標普500指數個股劇烈波動預示潛在市場震盪:高點下的隱憂浮現

近在歷史高點的市場裂縫

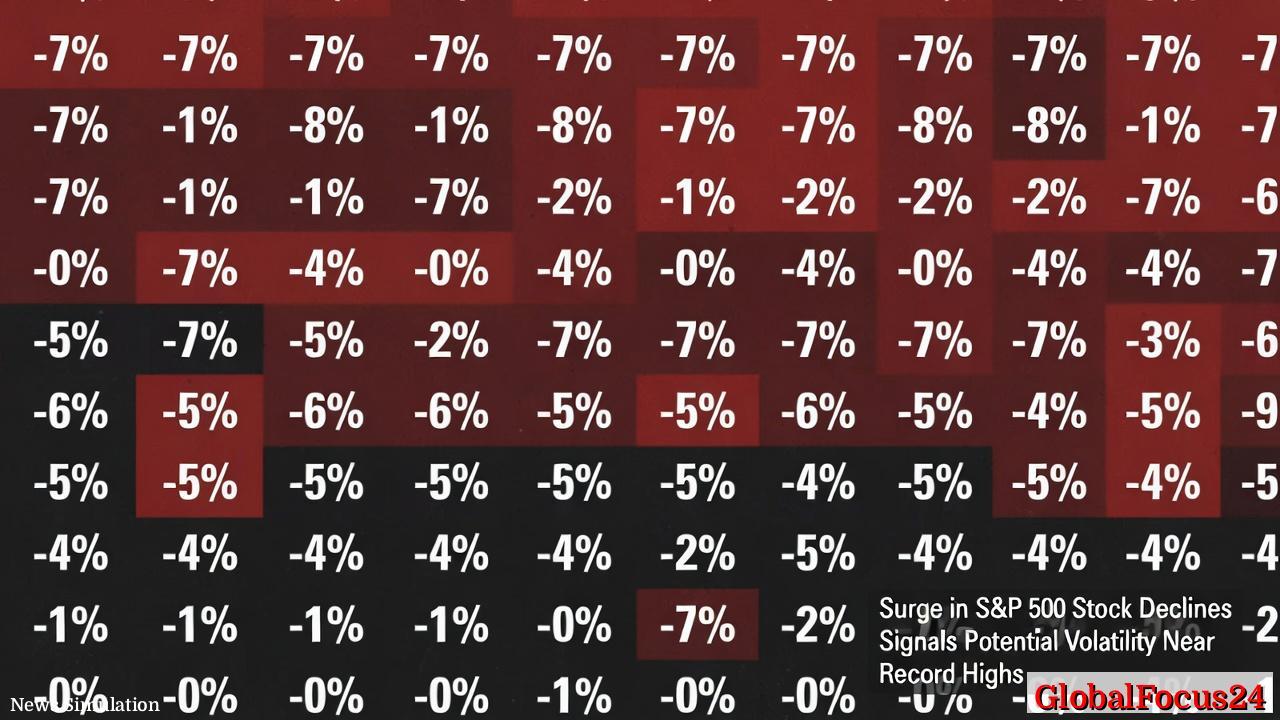

紐約——截至2月14日,標普500指數僅距歷史高點約2%,但其內部結構卻顯露顯著裂痕。根據市場數據,在過去八個交易日中,至少有115檔標普500成分股單日跌幅超過7%,這種「表面堅挺、內部波動」的特徵正引發投資者對後市潛在震盪的討論。

這一現象並非常見。統計顯示,當有超過115家成分股在短期內出現如此劇烈的下跌時,標普500指數往往會在之後出現平均高達34%的回檔,反映市場情緒從局部崩解演變為整體修正的風險。

與此同時,大型科技與能源股的強勢表現支撐了指數,使其仍能維持在高位。然而,多數中小型企業的股價卻持續承壓,這種結構性分化帶來的潛在風險正成為分析師關注的焦點。

歷史對照:科技泡沫與金融危機的啟示

從歷史角度看,當市場指數接近頂端同時內部出現劇烈分化時,往往預示著一場潛在的轉折。類似情況上一次出現是在2000年網路泡沫頂峰期。當時,雖然標普500仍停留在高位,但眾多科技股開始出現劇烈回調,最終引發長達三年的市場修正。

2008年金融危機時則有所不同。彼時股價全面下跌,相關的市場信號出現於熊市初期,當時的經濟與信貸週期同步惡化。然而,目前的形勢與那次危機不同。美國就業數據仍顯強勁,通膨回落趨勢明確,聯準會的貨幣政策雖偏緊,但並未形成全面的流動性壓力。

分析人士指出,這次的市場異象更接近2000年的特徵:表面強勁的指數,卻由少數巨型科技企業所撐起,而其餘多數企業的估值和價格表現正在明顯惡化。

巨頭集中效應與市場脆弱性

標普500的市值集中度近年來不斷上升,目前前七大企業已佔整體市值的超過30%,顯示市場過度依賴少數權重股的表現。包括人工智慧、雲端運算和半導體領域的龍頭企業仍保持上行動能,但分析師警告,這種「少數領漲、眾多滯後」的結構往往意味市場穩定性正在下降。

若這些巨頭的成長動能放緩或盈利預期下修,指數可能快速失去支撐,引發連鎖性回調。投資公司策略主管指出:「我們看到的不是全面的市場健康,而是一種假象的高點。當領漲股失速時,市場將暴露出真實的脆弱性。」

技術與資金面信號轉向謹慎

在技術分析層面,市場廣度指標(market breadth)近期出現惡化,創新高股票數量減少,而新低股票數量增加。投資者風險偏好指標亦顯疲軟,資金流向更傾向於避險資產,如美國公債與黃金。這反映出市場內部正在醞釀一場結構性轉變。

同時,期權市場出現隱含波動率上升的跡象。VIX指數雖仍位於20以下,但已連續數日攀升,顯示投資者對短期波動風險的防禦意識正在增強。部分基金經理開始增加現金配置,或採用動態對沖策略,以應對潛在的下行壓力。

經濟背景與區域對比

目前,美國經濟仍展現韌性。GDP增速維持在年化2%以上,失業率低於4%,消費支出穩定,但企業獲利增長動能已有放緩跡象。高利率環境對中小企業融資構成壓力,而房市與製造業活動仍未恢復至疫情前水準。

與之相比,歐洲主要股市波動相對有限,德國DAX指數與法國CAC 40近月來表現平穩。亞洲市場則更顯分化,日本持續受益於企業改革與日圓走弱的雙重支撐,而中國股市則因內需疲軟與監管不確定性承壓。這樣的區域對比凸顯出美國股市的特殊性:高點延續與內部壓力並存。

投資人心態的微妙變化

對投資人而言,當指數創新高而多數股票不再隨行上漲時,這種「錯位的繁榮」往往帶來心理錯覺。散戶投資者仍普遍抱持樂觀態度,但機構資金的行為卻日趨防禦,顯示專業資金已開始為不確定性做好準備。

市場觀察者提醒,這樣的情緒差距本身可能成為市場轉折的信號之一。當個別股跌勢加劇、流動性下降、成交量集中於少數明星股上時,市場的吸引力表面上仍然存在,但深層結構的穩定性已逐步削弱。

展望:高位的抉擇與風險均衡

展望未來數月,市場的關鍵變數將包括企業財報季表現、聯準會的加息節奏與通膨軌跡。如果盈利增速無法維持,或通膨再度反彈引發利率上升預期,投資者可能快速從風險資產撤出,導致調整壓力集中釋放。

然而,若經濟持續平穩、政策環境保持可預測性,市場也可能消化內部震盪,維持在高位震盪區間。這種「緩緩修正」的模式將比急跌更有利於長期資本市場的健康。

無論結果如何,本輪市場波動已為投資者提供重要警示:即便指數仍閃耀在歷史高點,真實的市場表現往往隱藏於數字背後的差異之中。對投資人而言,重新檢視風險配置與資產平衡,或許才是面對高位市場最務實的選擇。