全球央行非官方金储累计显著增长 引发市场关注与区域比较

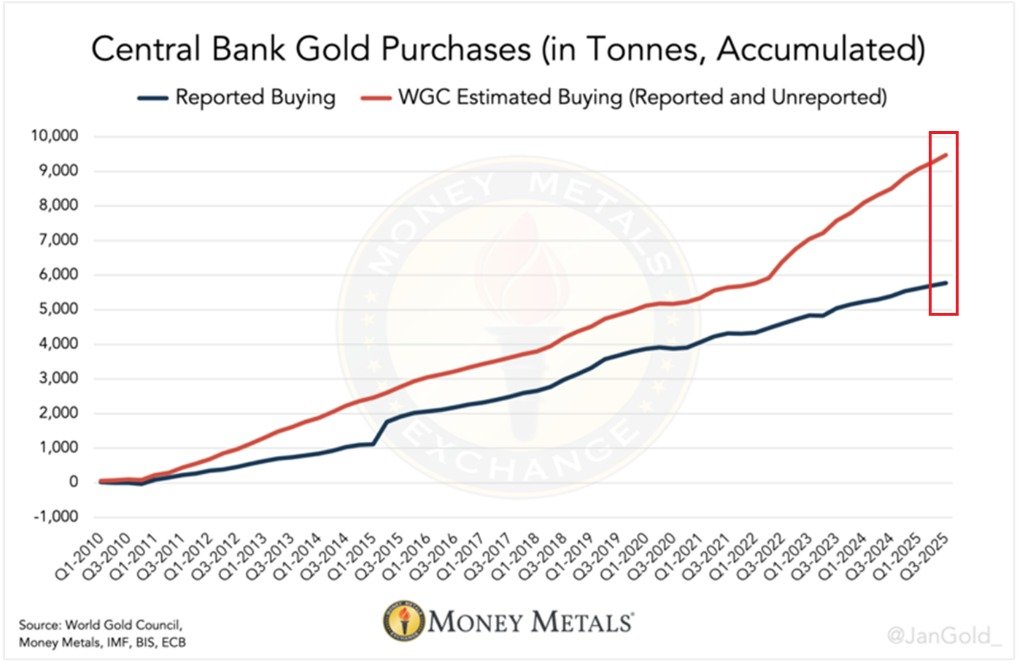

在全球金融体系不断演变的背景下,央行对黄金的战略性储备动作正呈现新的特点。尽管官方公开的金储数据始终是市场关注的焦点,但越来越多的迹象表明,各国央行通过非官方渠道进行的黄金购买已成为一个不容忽视的力量。自2010年以来,全球央行通过非官方途径累计购买的黄金量约为9,500吨,超过公开披露的数据约3,700吨,差距达到了约64%。这一数据的走向不仅揭示了央行对黄金资产的再配置需求,也映射出全球经济变化对黄金属性的再定义。

一、非官方购买的崛起:背景与驱动因素

黄金历来被视为避险资产和财富储备的“最后的保险丝”。在多次金融冲击与货币波动中,央行对黄金的兴趣并未因经济好转而消退。相反,近年全球金融市场的波动性、地缘政治风险上升、以及对多元化储备需求的提升,共同推动了非官方渠道的黄金积累。专家观点指出,非官方购买的增加,往往与央行希望在不打扰市场公开透明度的前提下,提升储备组合的抗通胀能力有关。与此同时,国际市场上的黄金流动性改善与结算便利性也让非官方采购成为可行的策略选项。

二、2022年以来的加速趋势:量级与结构性变化

数据显示,自2022年起,非官方黄金购买进入加速期,约有3,500吨新增储备,约占同期全部非官方购买的近四成。这一阶段恰逢全球通胀压力上升、主要央行刺激措施叠加的时期。多数分析认为,此轮增持更多体现出对全球货币政策不确定性的应对,以及对国际储备体系多元化的追求。与以往阶段相比,非官方购买的节奏更为稳定,且区域分布呈现出更明显的差异性。不同国家在经济体量、金融市场成熟度及货币政策框架上的差异,直接影响了其以黄金为核心的储备策略。

三、2025年第三季度的区域性动态:以中国为例的显著增长

在2025年的季度统计中,全球范围内的非官方黄金采购仍然保持强劲态势。以中国为例,2025年第三季度的黄金购入量达到约118吨,与上一年相比增长了约55%。这一增幅不仅体现出对黄金资产配置的持续偏好,也反映出对黄金在货币储备中的独立定位的持续认可。行业观察人士指出,中国在最近一个世纪的经济转型与国际金融地位提升,促使央行在资产组合中更加重视黄金的长期稳定性与全球流动性优势。

尽管官方披露的黄金储备仍以2,304吨为基线,但市场推断与独立研究机构的评估显示,中国的金储容量在2024年末至2025年初可能达到并接近5,400至5,500吨的区间。这一推断基于若干公开信息、进口数据、以及对央行储备结构的推演。若上述估计接近事实,说明中国在全球金储中的比重及其对国际黄金市场的影响力正在显著提升。

四、全球对比与区域差异:哪些地区更愿意“以金为锚”?

- 欧洲与北美:以稳健的法定货币体系与成熟金融市场为支撑,非官方黄金购买更多体现为对风险分散与资本保值的系统性需求。央行间的黄金储备调整,往往与欧洲央行与美联储的货币政策轨迹相关联,但对市场的冲击相对受控,因公开信息透明度较高,且市场对黄金的价格敏感度已相对稳定。

- 亚洲:在全球黄金消费与制造业高度发达的背景下,亚洲央行对黄金的兴趣呈现出结构性强、增速快的特征。中国、印度、日本等国在非官方渠道的购买中表现活跃,显示出以黄金为锚的储备策略逐步走向多元化。

- 中东与跨区域金流:中东地区的金融机构与主权财富机构对黄金的偏爱长期存在,黄金作为财富与政治经济稳定的象征,在区域内的非官方采购中占有重要地位。跨区域金流的增大,也意味着黄金市场的全球性联动效应增强。

五、经济影响与市场意义

- 储备多元化的现实意义:央行通过非官方渠道增加黄金储备,凸显了对货币体系多元化的重视。黄金作为对冲通胀、降低单一货币风险的工具,其稳定性和全球交易性使其在风险事件中具备独立于其他资产的韧性。

- 金价波动的传导效应:央行大量非官方购买往往被市场解读为对后续货币政策走向的信号,从而影响黄金价格与相关金融资产的波动。短期内,市场可能出现避险情绪回落或再度升温的快速波动。

- 对央行资产配置的长期影响:若非官方黄金购买持续上升,央行的资产配置可能在收益与风险之间实现更高程度的权衡。这将促使全球黄金市场的供给端在未来数年内承受更高的需求压力,同时对金矿产量、生产成本与供应链稳定性提出新的挑战。

六、历史回顾:黄金在国际储备中的演变

黄金作为储备资产的角色具有悠久的历史。自20世纪中叶以来,全球金融体系经历了布雷顿森林体系的终结、全球化金融市场的扩张,以及新兴市场的崛起。尽管各国央行在不同历史阶段对黄金的偏好有所波动,但总体趋势是将黄金作为对冲风险、稳定外汇储备结构、提升国际支付能力的重要工具。进入21世纪,全球金融市场的波动性、地缘政治的复杂性,以及新兴市场需求的增加,使得央行黄金储备的配置呈现出更加灵活和多元的特征。非官方购买的兴起,正是在这一宏观背景下的一个现实侧面,揭示出全球储备体系在面对不确定性时寻求更稳健的资产组合的集体努力。

七、未来展望:趋势、挑战与机遇

- 趋势判断:在全球经济结构性转型与货币环境多变的背景下,央行对黄金的非官方购买可能继续保持较高水平。区域协同、信息透明与市场监测将成为确保市场稳定的关键因素。

- 挑战分析:黄金市场的供应端受金矿产量、地缘风险及产业政策等因素影响,价格波动可能加剧。央行的集中采购也需在市场公平性、流动性与价格形成机制之间保持平衡,避免市场过度干预。

- 机遇评估:对投资者而言,非官方央行黄金储备的增长意味着全球黄金市场的长期需求将维持坚挺。对研究者与政策制定者而言,这也是深入理解全球储备体系演变、评估货币政策传导效率的重要数据源。

结语

全球央行通过非官方渠道积累黄金的现象,反映出国际金融秩序在新阶段的调整与适应。黄金作为跨国界的价值储存工具,其吸引力在经济不确定性增强的情境下得到强化。尽管官方储备数据仍然是衡量趋势的重要基准,非官方购买的规模与结构为市场参与者提供了更全面的视角,帮助理解央行在全球经济中的策略取向与风险管理框架。随着全球经济继续向更加多元化的储备体系迈进,黄金在国际金融中的角色将继续演化,成为稳定与信任的物质符号。