全球物流指数走低驱动区域经济结构再平衡

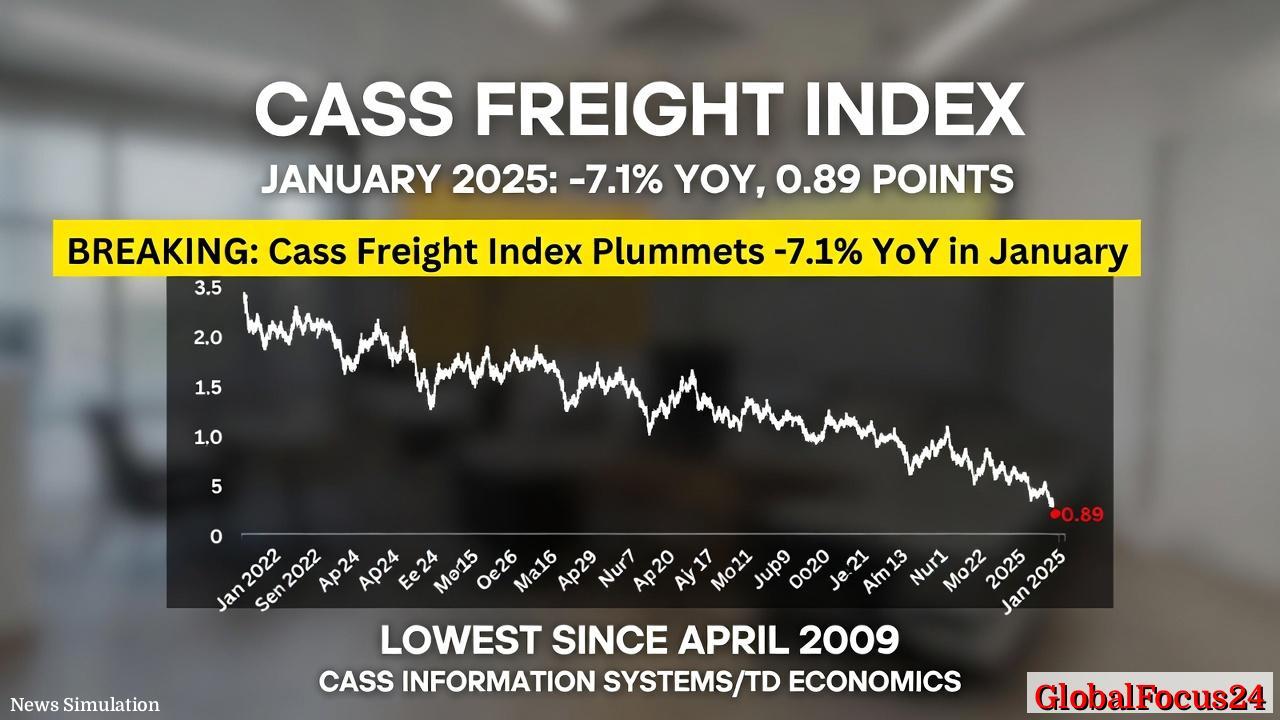

物流行业风向再度趋紧。1月份全球货运指数显现出显著回落态势,货运量同比下降7.1%,达到新周期的低点0.886(以1990年1月为基准1.00)。与上月相比,指数环比下降4.9%,经季节性调整后降幅约为2.0%。在这样的背景下,行业参与者正重新评估库存管理、运输安排与成本控制策略,以应对不确定的全球需求与供应链波动带来的压力。这些数据不仅折射出短期的市场情绪,也对区域性经济活动、制造业扩产计划和运输业就业产生连锁影响。本文将从历史脉络、经济影响、区域对比等维度,系统解读当前物流市场的演变与走向。

历史脉络与行业演变

- 早期阶段的运输网络与扩张逻辑。全球化进程推动了跨境供应链的深化,海陆空多模态运输成为企业提升运营效率的重要手段。传统周期性波动在高度全球化的框架下,被行业指数以较长的周期曲线所放大,进而对产能配置和价格传导产生放大效应。

- 近三年全球需求的波动与结构性调整。疫情后复苏与反复的供给冲击共同塑造了“需求-供给错位”的市场格局,推动物流企业优化仓储配置、提升信息化水平,并加速对低利润、高成本区域的资源再配置。指数自2022年以来的持续下行,反映出全球需求回落与运力供给的再均衡过程正在进行中。

- 运输成本与价格传导的共振。货运指数的下行并不意味着成本瞬时下降,相关费用的变化呈现出滞后性与区域差异性。近期数据显示,运输支出同比小幅上升0.6%,但环比下降3.6%,表明企业在承压下通过优化路线、提高周转效率来缓释成本压力。

经济影响:供需、价格与企业策略

- 对制造业投产与库存管理的影响。指数走低通常意味着需求端承压,制造企业可能缩减新增产能、调整订单结构,转而维持或降低库存水平,以降低资金占用和风险暴露。这种谨慎的库存策略,短期内可能抑制原材料及中间品的价格波动,但长期看有助于稳定供应链的现金流与资本效率。

- 运输价格的区域性差异。尽管总体指数走弱,但不同运输方式的价格信号仍表现出差异性。公路整车运输(Truckload)价格同比上涨约3.2%,月环比上涨1.7%,显示短期内公路运力市场仍具一定的价格韧性,可能由干线运输需求回暖或运力紧张所致。这一现象提示企业在分散风险时应综合考量多模态运输方案,以获得成本与时效之间的平衡点。

- 能源与燃油成本的传导效应。物流成本的波动很大程度受油价与税费结构影响。当前的支出增速未显著上升,或部分由行业竞争格局、买家议价能力以及长期运价协定的调整所共同作用。这一动态对利润率的影响呈现出区域性差异性,企业需结合自身供应链的对冲工具进行成本管理。

- 投资信心与区域经济再平衡。物流指数的走低往往与区域市场的投资节奏、汽车制造、电子产品等行业的周期性需求相关联。区域经济体若能够通过基础设施投资、数字化转型与高附加值制造业提升来增强韧性,便能在全球需求回暖时迅速实现产能回补,从而形成对冲效应。

区域比较:全球格局中的中国、美国与欧洲

- 中国市场的转型与物流效率提升。作为全球制造与出口的重要节点,中国积极推动综合运输网络升级、物流信息化和智能化仓储建设,提升全链条的可视化与可控性。尽管全球需求放缓对出口表现形成压力,但国内消费升级与产业升级为物流行业提供了新的增长点,推动跨境电商、工业品物流等领域的局部扩张。

- 美国区域的需求韧性与运力市场。美国作为全球物流的枢纽之一,其国内运输需求波动对全国性价格信号有明显放大作用。当前数据显示,虽然整体货运指数走低,但公路运输的价格对行业利润有一定提振作用,企业通过优化线路和提升运输效率来应对成本压力。这种趋势在西海岸与中西部的区域差异中尤为明显。

- 欧洲市场的供需错位与再平衡。欧洲在能源价格波动、供应链多元化方面持续推进改革,物流企业通过增加内陆运输与多式联运来降低对单一通道的依赖。区域性指数的波动往往与工业产出数据、制造业采购经理指数等指标相互印证,反映出欧洲经济正在进行结构性调整,物流环节的成本控制成为企业竞争力的重要组成部分。

- 新兴市场与全球供应链再定位。部分发展中经济体通过提升港口能力、改善空运网络和促进本地制造来吸引全球供应链的再分配。这些区域的物流成本结构和利润模式在全球周期性波动中具有较高的敏感性,企业在全球化布局中需谨慎评估地缘风险与关税成本对整体运输成本的影响。

行业趋势与前瞻性解读

- 数字化与数据驱动的调度优化。随着物联网、区块链、AI调度算法在物流中的应用逐步深化,企业能够实现更精细的运输计划、库存可视化与异常预警,从而降低总成本并提升交付可靠性。数字化转型将成为提升企业抗风险能力的关键因素。

- 多模态协同与区域化供应链。通过结合公路、铁路、水运和空运等多种运输方式,企业可以在不同市场环境中灵活调整运输组合,降低对单一通道的依赖。区域化供应链的构建将有助于提升对地缘性冲击的耐受力,尤其在波动较大的宏观环境中。

- 绿色运输与可持续性考量。全球气候议题推动绿色物流实践,如优化车队结构、提升整车装载率、采用低碳运输工具等。这不仅符合环境保护目标,也在某些市场成为客户选择的重要考量因素,间接影响运输定价与合同结构。

- 政策与贸易环境的潜在影响。关税变动、贸易协定扩展与区域性自由贸易合作的推进,可能对物流成本结构产生直接影响。企业需要持续监测政策环境,灵活调整供应链布局以降低政策风险。

公众与行业的反应

- 企业层面的应对措施。制造商与零售商普遍加强库存可视性管理,推动供应链协同,与供应商共同优化计划性采购与生产节奏,以降低滚动库存成本。物流企业则加大对前端信息化投入,提升运力调度的灵活性和透明度。

- 就业市场的隐性信号。运输与仓储相关岗位的需求在短期可能出现波动,但长期看,数字化与自动化的结合有望创造新的岗位需求,如数据分析师、智能仓储操作员、路线优化工程师等。

- 区域经济的短期冲击与长期机遇。下行周期对区域内中小企业的现金流与运营能力提出更高要求,但也为高效供应链服务提供商创造机会,促使行业进一步走向专业化、细分市场深耕。

结语

当前全球物流市场的下行态势是全球经济结构调整的一部分。企业在这样的环境中需要通过多模态运输、数字化调度、区域化供应链与绿色转型等策略来提升韧性,降低成本并优化交付效率。历史经验表明,周期性波动最终会随全球需求的回暖而回补;但在此过程中,谁能够以更高的透明度与更强的协同能力管理供应链,谁就能够在市场回暖时率先实现利润恢复与增长。对投资者、企业管理者以及政策制定者而言,理解这一波动背后的结构性因素,将有助于在复杂的全球环境中把握机遇、降低风险、推动区域经济的稳定与可持续发展。