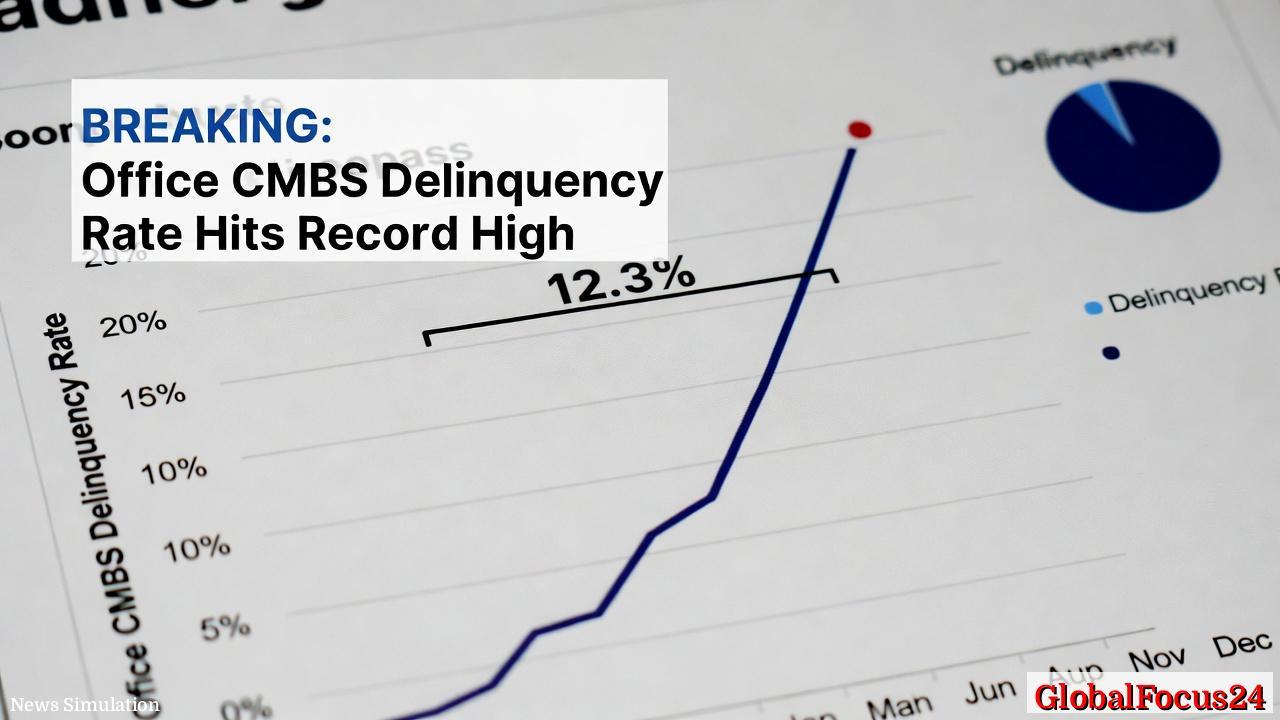

办公类 CMBS 垫息违约率创历史新高,1 月达 12.3% 引发广泛关注

在商业地产金融市场中,办公物业相关的商业 mortgage-backed securities(CMBS)垫息违约率在今年1月出现历史性跃升,达到 12.3%,较上月上涨 103 个基点,显著超越2008年金融危机期间的峰值水平。这一数字较三年前的水平几乎翻了两倍以上,显示出当前市场对办公地产的偿付能力压力正在持续扩大,并在更广泛的 CMBS 生态系统中传导影响。业内分析人士指出,这一趋势不仅映射出经济周期的波动,也与办公室空间需求、租金收入波动、再融资成本上升以及宏观金融环境的收紧共同作用的结果。

历史脉络:从繁荣到波动的周期性回归 回望近十年的市场演变,办公 CMBS 的违约率经历了多次阶段性波动。全球金融危机后,办公类资产在 CMBS 结构中的风险逐步被市场认知并分散化管理,但随后的经济复苏、科技行业的波动、以及远程办公的长期影响,逐渐改变了传统办公需求的景气度。进入2020年代中后期,疫情对办公出勤模式的冲击形成了新的长期变量,导致租金回报和现金流的不确定性上升。2024年以来,随着利率攀升、融资成本上升,以及企业对成本结构的再评估,办公类 CMBS 的违约率持续走高,成为投资者关注的核心指标之一。

区域与行业的横向比较:多元化风险与结构性因素

- 办公类 CMBS 的违约率在全国范围内均呈现上行态势,但区域差异明显。核心城市的指挥性租金下降和空置率上升速度较快,叠加高杠杆企业的再融资压力,导致违约风险更高。相较于产业园区和以办公为主的综合体,卫星城、次级市场的办公供给结构更易出现供过于求的局面。

- 与之并行的是多户型公寓(multifamily CMBS)的违约情况也在走强,但增速和幅度略低于办公物业。1 月 multifamily CMBS 的垫息违约率上升 30 基点,达到 6.9%,为近十年中的第三高水平。住房细分市场的韧性相对较强,但全球及区域性的利率压力和信用条件收紧仍对该板块构成挑战。

- 整体来看,CMBS 全行业的违约率也出现上行,1 月上升 17 个基点至 7.5%,在过去五年内尚属最高水平区间。这表明信用市场在多个资产类型间重新定价风险,并对未来的商业地产投资结构产生指引性影响。

经济影响:现金流、再融资与市场信心 办公类 CMBS 的违约率上升,直接反映出持有资产的现金流压力增加。租金收入的波动、空置率的上升、以及新签或续约租约的议价空间收窄,都会削弱物业现金流,进而影响证券化产品的偿付能力。高违约率往往触发信用增级、利差扩大、以及对新发行 CMBS 的定价重新评估,进而推高融资成本、降低市场参与度,产生“自我强化”的市场收紧效应。

在再融资方面,利率水平的持续高位使许多房地产公司面临更高的债务再融资成本。对于依赖再融资的周期性资产来说,现金流的下降可能导致延期偿付、展期或重组的需求增加。这不仅影响发行方,还会波及担保人、抵押权人以及投资者群体。对于保险公司、养老基金等长期资本市场参与者来说,资产组合的风险敞口需要重新校准,以兼顾收益与稳健性。

区域性竞争态势也因疫情后办公空间的使用习惯改变而改变。部分企业选择缩减甲级写字楼空间,向二线/次一级市场与混合用途的综合体转移,导致核心区优质办公物业的议价能力下降。区域之间的竞争格局因此变得更加复杂,投资者在资产配置时需综合考虑租户结构、租期分布、物业质量、运营成本与区域经济基本面的综合因素。

市场前景:政策、需求和供应的三角博弈 展望未来,市场的走向取决于三大关键变量:政策环境、需求侧变化与供应端的新建/改造项目进度。

- 政策层面,利率路径、信贷条件与对商业地产的税收、财政激励等工具的调整,将直接影响资产价值与现金流稳定性。若央行继续维持相对高位的利率环境,企业的融资成本将保持高位,导致违约概率长期维持在较高水平。

- 需求方面,企业对办公空间的真实需求将成为决定性因素。若经济增长放缓,招聘与扩张速度下降,租金增速放缓甚至下行,办公物业现金流的波动性将进一步放大。反之,若经济环境改善、就业市场回暖,租金回升与空置率回落将缓解部分压力。

- 供应端方面,新建办公项目的供应速度和改造升级投入将影响市场平衡。高质量、智能化、低碳化的办公空间在市场中更具吸引力,能够提升租金收益的稳定性,但同时也需要资本投入与开发周期的支撑。

区域比较:美国核心城市与次级市场的分化 在区域层面,美国核心城市群体如北上广等一线核心城市与环渗透区域的办公市场,因产业结构、人口流入和科技创新带来的需求弹性存在差异,导致 CMBS 违约态势呈现分化。

- 核心城市往往具备更强的就业弹性和租金承压能力,但也伴随更高的资本成本与紧张的供应约束。高质量办公物业在核心区段仍具备较强的吸引力,但空置率的上升速度也更快,需通过灵活的租赁策略和运营优化来维稳现金流。

- 次级市场因经济增速和需求波动性较大,面临的挑战包括租金下跌压力、运营成本上升以及较高的空置率。与之相应,投资者在这类市场的风险溢价通常更高,但在某些周期阶段也可能出现价格的修复性机会,尤其是在具备潜在再开发潜力的区域。

对投资者的启示:风险管理与资产配置的再平衡 面对办公类 CMBS 违约率的上行,机构投资者需要从以下方面加强风险管理与资产配置:

- 加强资产级别分析,聚焦现金流质量、租户结构、租金确认与空置率趋势。优先关注长期稳定、信用等级较高的租户群体,以及具有可持续经营模式的物业。

- 多元化投资组合,降低对单一资产类型的依赖,并通过跨区域、跨阶段的证券化产品来分散系统性风险。

- 关注资产管理与运营效率,通过改造升级、提升去碳化水平、优化租户结构和服务水平来提升现金流稳定性。

- 谨慎评估再融资风险,建立灵活的期限结构与风险缓释工具,以应对利率波动与市场流动性变化。

结语:在不确定的宏观环境中保持警觉 随着宏观经济环境的持续演变,办公类 CMBS 的违约风险已成为金融市场关注的核心议题之一。历史经验表明,市场往往在周期性波动中呈现出自我调整的特征,但这需要投资者具备前瞻性的风险管理能力、对区域经济动能的敏锐洞察,以及对资产质量的严格筛选。通过对历史脉络、区域差异、经济影响及未来趋势的综合评估,市场参与者能够在波动中寻找相对稳健的投资机会,同时推动资产管理水平的提升,维护金融市场的长期稳定与健康发展。