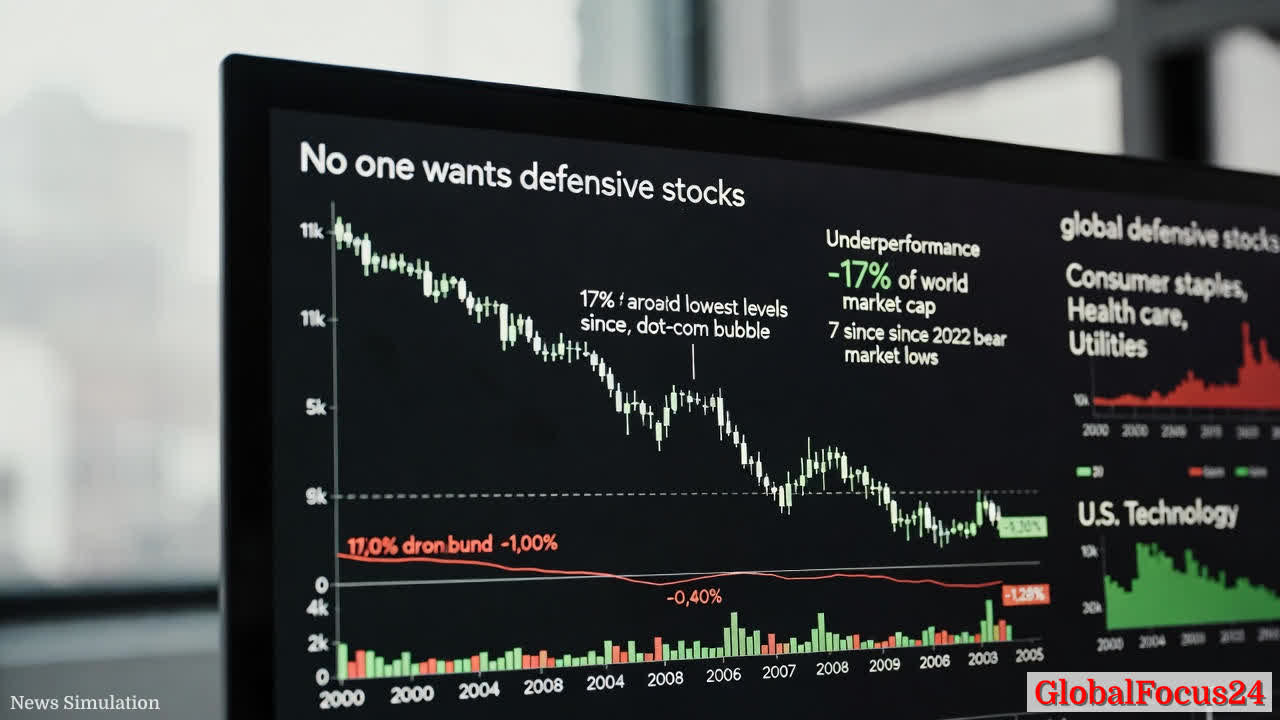

全球防御性股票市值占比接近近二十年低点,行业格局与区域比较的深度分析

全球股市在经历多轮宏观冲击与结构性调整后,防御性股票的市场份额再次成为市场关注的焦点。最新数据显示,全球防御性股票的总市值占比降至约17%,这一水平接近2000年科技泡沫破裂后的低位区间,显示出市场对传统防御性板块的避险属性在近期呈现被边缘化的态势。本文从历史脉络、区域比较、产业结构、经济影响及市场情绪等维度,梳理这一路径的演变及其潜在影响,以帮助投资者、企业决策者与研究者形成对当前国际资本市场的更清晰认知。

一、历史脉络:防御性股票的周期性再平衡

防御性股票通常指那些在经济周期波动中相对抗跌、稳定现金流的行业板块,如日用品、医疗保健、公用事业和部分高质量消费品企业。传统观点认为,在经济衰退期和市场下跌阶段,这些板块能够提供相对稳健的回报和较低的波动性,因此在投资组合中具备“下行对冲”的功能。回顾近几十年的股市周期,可以看到防御性股票的表现往往呈现出明显的周期性轮动特征。

- 2000年前后互联网泡沫破裂与随后的震荡期,市场对于高成长、非传统防御属性的公司产生结构性再估值,防御性板块的权重一度上扬,但随后的复苏阶段,成长股与科技股的强势再度带动市场结构性偏好转向。

- 2008年全球金融危机后,防御性股票因其现金流稳定性在市场恐慌时段获得显著的相对收益,成为投资组合的“避风港”。这一阶段的经验积累深刻影响了投资者对防御性品类的认知。

- 近十年的市场演变中,全球科技股的持续扩张和资金对成长性估值的偏好使得防御性板块的相对吸引力有所下降,资金更愿意投入能够带来高增长潜力的领域,防御性在全球市场的份额有所下滑,直至接近当前的17%水平。

在这一历史脉络下,当前全球防御性板块市值占比的下降并不单纯是因某一个事件,而是多重因素共同作用的结果,包括全球利率环境的变化、科技股的持续扩张,以及新兴市场与传统龙头的资本分流等。

二、区域比较:美欧与新兴市场的结构性差异

区域层面的比较揭示,不同经济体对防御性板块的偏好与投资者结构存在显著差异。以主要经济体和区域为切入点,可以观察到以下趋势:

- 美国:在近年的科技股强势推动下,资本市场的风向偏向成长型、科技导向的企业。即便防御性板块凭借稳健现金流具备抗跌性,但资金对高增长潜力的追逐使得防御性板块在相对总市值中的比重有所下降。美国市场的估值体系也呈现更高的分化,领先行业的成长性评估往往压缩了防御性股的相对吸引力。

- 欧洲:欧洲市场在能源转型、消费结构升级和卫生健康领域具备较强的产业基础,防御性股票在部分国家仍然具备稳定性与防御属性。区域性政策刺激、财政协同和利率环境的变化,都会影响防御性板块的资金流向。总体上看,欧洲市场的防御性股票仍保持一定的稳健性,但与科技股的轮动关系仍然显著。

- 亚太与新兴市场:在某些新兴市场和区域经济体,防御性板块的表现更多地受行业结构、人口红利、收入水平以及本地政策的影响。部分高质量消费品、医疗与公用事业企业在本地市场具备稳定的增长潜力,但全球资本配置的偏好仍会将资金引向具有全球扩张潜力的行业龙头,导致防御性市值占比的区域差异更加明显。

从区域比较看,全球资金的结构性偏好在改变:对高增长、科技驱动型企业的持续追逐,使得防御性板块尽管具备抗跌属性,却在市值分配上被挤出更高的权重。这种区域性差异需要投资者在配置全球资产时,结合区域风险偏好、利率预期和宏观经济前景进行综合判断。

三、产业结构与经济影响:防御性股票的内在逻辑

防御性股票的长期存在价值在于它们往往具备稳定的利润基础、相对可预测的对外定价能力以及较低的经营风险。就行业分布而言,日用品、农产品消费品、健康护理、以及公用事业等领域在经济波动中通常能保持相对稳定的销售与利润。当前全球防御性股票市值占比接近低位的现象,背后往往折射出以下几个经济维度的影响:

- 消费结构与通胀传导:在高通胀或货币政策紧缩预期下,消费者的支出结构可能发生变化,防御性品类的价格传导能力对公司利润有直接影响。因此,市场对防御性股票的估值会随宏观环境的变化而发生调整。

- 利率与资金成本:在利率水平上行周期,防御性股票的估值往往承压,因为贴现率提高会降低未来现金流的现值,且高收益资产的机会成本上升。这使得成长性更强、贴现现金流更具潜力的企业获得更多资金关注。

- 现金流稳定性与再投资能力:尽管防御性行业具备稳定现金流的特征,但在全球经济增速放缓的背景下,企业的再投资回报也会面临挑战。对此,资本配置的效率成为防御性股票能否持续提供“下行保护性”回报的关键。

从更宏观的角度看,防御性股票的市值占比下降对宏观经济可能带来两类影响:一是投资者在资产配置层面的风险偏好发生变化,二是企业在成长性投资与并购中的资源分配模式发生调整。若资本市场持续偏好科技、高增长领域,实体经济的结构性调整可能倾向于向数字化、创新驱动的产业集群聚拢,而传统防御性行业的增长空间可能被压缩。这种趋势需要政策层面提供平衡性支持,确保基本民生与公共服务领域的稳定性不被市场短期波动所削弱。

四、历史对比中的市场情绪与公众反应

将当前现象置于历史对比框架中,可以看到市场情绪的阶段性变化对产业结构的影响尤为显著。与2000年前后、2008年危机等关键节点相比,当前全球投资者的情绪更容易被科技创新与数字经济的潜在收益所驱动,风险偏好在某些阶段显著提高。公众与消费者层面的反应也呈现出两极化的态势:一方面,普通投资者和机构投资者更关注长期性增长与数字化转型带来的机会;另一方面,防御性行业的稳定性和必需性在社会公共服务供给、价格稳定和就业保障方面的作用仍不可忽视。

五、区域性政策与市场前景的协调

在全球化背景下,区域政策与市场格局的互动对防御性股票的前景具有直接作用。若各国央行在未来的货币政策走向趋于平衡,防御性行业的投资价值可能会重获关注,尤其是在通胀压力缓解、利率稳定甚至下降的情形下。与此同时,财政政策的协同、产业政策的扶持、以及社会保障体系的完善都将影响防御性行业的长期增长路径。例如,在高龄化社会和医疗卫生投入持续增加的地区,健康护理领域的长期需求将成为稳定的增长点。相应地,具备高质量现金流、可持续定价能力及国际化经营布局的企业,在全球化的竞争中往往能更好地抗衡周期性波动。

六、对投资者的启示与策略建议

- 多元化与风险管理并重:在当前防御性股票市值占比处于相对低位的阶段,继续保持多元化的资产配置,以覆盖高增长与防御性之间的潜在收益与风险。分散行业与区域的投资组合有助于降低系统性风险。

- 关注现金流质量与定价能力:在选择防御性相关股票时,优先考虑那些具备稳定现金流、显著定价权和良好资本配置效率的企业。这些公司在宏观调整期间往往具备更高的防御性。

- 关注长期趋势而非短期波动:尽管市场情绪可能推动某些板块的短期表现,但从长期看,经济结构的转变、人口红利、全球化的再分工等因素才是决定防御性股票价值的核心。

- 结合区域前景进行定位:理解区域性政策、利率环境与经济增长路径,有助于判断防御性股票在不同市场中的相对吸引力,避免以单一区域为唯一参考。

总结

全球防御性股票市值占比接近近二十年低点,反映出当前市场在经历科技股主导的结构性轮动与资本配置偏好升级的阶段性结果。历史经验表明,防御性板块在宏观经济衰退与金融危机时往往能够提供关键的风险缓冲,但在科技驱动的长期增长框架下,其市场份额和相对吸引力可能受限。未来的走向将取决于利率环境、全球经济增长速度、区域政策协同以及资本市场对创新驱动型企业的持续偏好。对于投资者而言,理解这一周期性轮动的规律,结合自身风险承受能力和长期目标,制定灵活且前瞻性的投资策略,将是在多变市场中实现稳健回报的关键。