Credit Card Delinquencies in US Hit Highest Level Since 2011

美国信用卡逾期率攀至2011年以来最高水平,反映出经济压力对消费金融的持续冲击

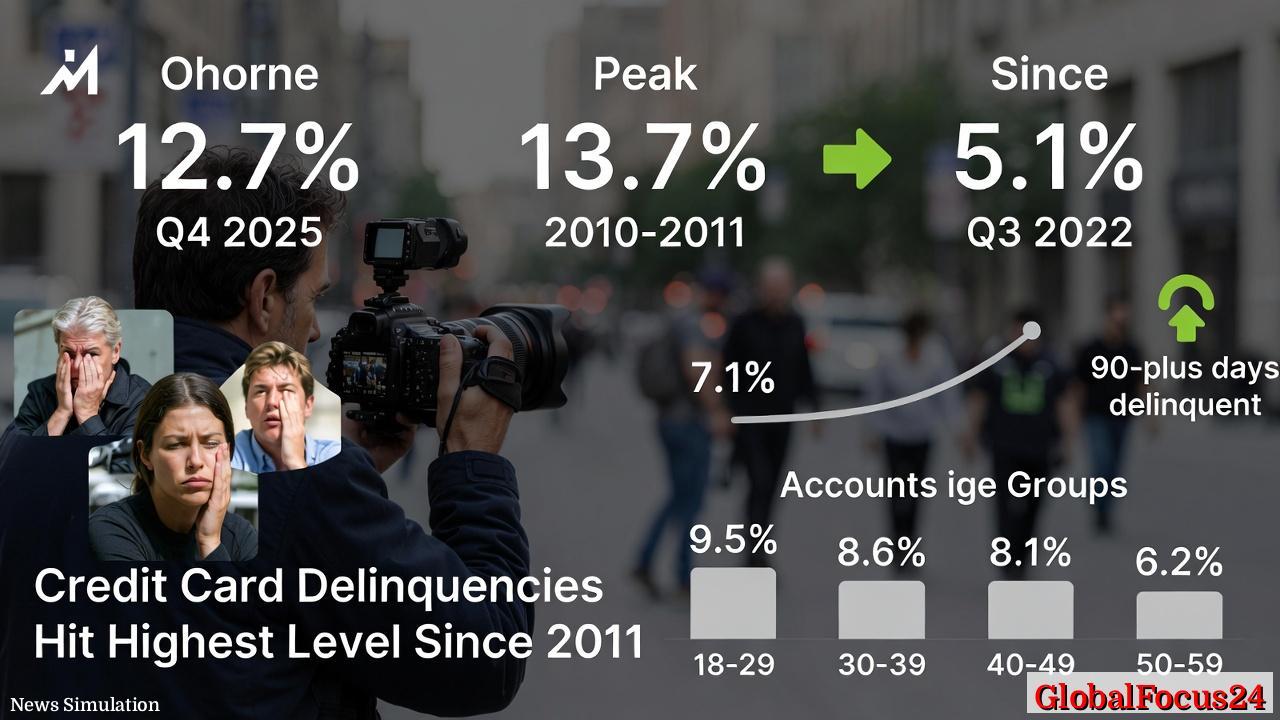

在2025年第四季度,美国信用卡逾期率再次抬头,较上一季度上升0.3个百分点,达到12.7%。这一水平是自2011年第一季度以来的最高点,仅次于2010至2011年金融危机后期的13.7%的峰值。业内分析人士指出,这一数据提示家庭债务负担在疫情后的复苏阶段尚未完全消化,美元资产负债结构的脆弱性在宏观经济波动中逐步显现。自2022年第三季度以来,严重逾期(进入90天及以上)比率累计上升了5.1个百分点,增速显著,高于2008-2009年金融危机时期的增幅水平。

分领域解读:年龄结构与风险偏好

从年龄分布看,18-29岁人群的逾期转化率最为显著,达到9.5%,显示年轻借款人群在面临就业市场波动和消费成本上升时的敏感性最高。紧随其后的是30-39岁人群,转入严重逾期的比例为8.6%。40-49岁与50-59岁群体的转逾比率分别为8.1%和6.2%。这一分布格局揭示了年轻阶段的债务积累与收入增速之间的错位,叠加生活成本上涨与信贷可得性的变化,导致部分家庭在偿债压力上出现错配。

宏观背景:消费信贷的抗风险能力与经济周期

近年的数据提示,家庭消费信贷在疫情后阶段逐步回暖,但随之而来的价格压力、利率波动与就业市场的结构性调整为信用风险埋下隐患。信用卡逾期的上升往往与以下因素相关:工资增速低于通胀、家庭预算紧张、以及高信用额度所带来的“支出弹性”效应。在此情境下,信用卡作为短期资金周转工具,其风险暴露更易在经济不确定时期放大。

行业影响与金融系统的传导路径

- 金融机构层面:逾期率上升直接影响信用卡业务的盈利性与资产质量。对于发卡机构而言,坏账准备的增加需要与营收增长之间取得平衡,且会对资本充足率、风险加权资产及内部资本分配产生连锁效应。在高逾期环境下,机构通常会提高对新发卡申请的门槛,收紧信用额度,进而对消费者的消费信心和零售银行的增长前景产生抑制作用。

- 宏观经济层面:信用卡逾期上升在一定程度上反映了家庭现金流的紧张。这种压力若持续,可能抑制可自由支配收入并挤压其他消费支出,进而对零售业和服务业的增长形成拖累。与此同时,金融市场对信用风险的定价可能提高,资金成本和借贷条件的波动也会对企业投资决策产生间接影响。

- 区域与结构性比较:与历史周期相比,当下的逾期水平虽处高位,但仍处于金融危机后长期低利率环境逐步转向的阶段性调整中。在区域比较方面,人口结构、就业结构及消费习惯的差异使得逾期压力在不同州和城市呈现差异化分布。一些大都市区域由于工资水平和生活成本的持续上升,可能出现相对较高的信用风险,而中小城镇则可能在就业波动时段呈现更明显的脆弱性。

历史背景与趋势推演

- 与2010-2011年的高位相比,目前的12.7%逾期水平仍低于峰值13.7%,但增幅与疫情后期的恢复阶段相比更为明显,提示风险重新积聚。这与长期利率走高、通胀压力持续存在的宏观环境是一致信号。

- 自2022年以来的5.1个百分点累积增长揭示,信用卡逾期的改善路径并非线性,而是在利率、就业、消费信心等多重因素共同作用下呈现波动。这一现象提示政策制定者与金融机构需要对信用拓展与资产质量之间的平衡进行动态管理。

对家庭与个人的现实影响

- 债务管理挑战:逾期风险上升意味着更多家庭面临信用卡账户被催收、信用记录受损以及未来借贷成本上升的问题。对有长期偿还计划的个人而言,现有信用卡的最低还款额可能成为月度预算中的刚性支出,影响其他基本消费如住房、医疗与教育支出的分配。

- 消费行为的调整:在高逾期环境下,消费者往往优先偿还高息负债,减少非必需消费。这种消费收缩对零售、餐饮、旅游等行业的短期需求会产生直接冲击,同时也促使商家通过促销、分期付款等方式调整销售策略。

区域案例与比较

- 都市圈与郊区的差异:在收入水平较高、就业市场更具弹性的区域,逾期压力可能通过更高的储蓄率和更稳健的信贷管理得到缓解;而在收入增速放缓、生活成本高企的区域,逾期压力往往更为显著。

- 行业结构对冲击的缓解:教育、医疗等支出刚性较强的地区,可能通过财政支援、社会保障的稳定性来减缓信用风险的传导;而以零售和服务业为主的地区,在消费下降时更易出现连锁反应。

政策与市场应对路径

- 金融机构的风险管理:加强对高风险借款人群的监测,优化信用额度与还款计划的匹配,运用数据分析与行为模型提升预测能力。合理配置不良资产准备,确保资本充足率在适度水平。

- 监管层面的协调:在确保金融市场稳定的前提下,推动透明度和可得性之间的平衡。鼓励金融机构通过灵活的分期还款方案、延期计划或再融资选项来降低单月偿付压力,同时警惕潜在的系统性风险积聚。

- 个人理财教育与支持:加强对消费者的金融教育,提升预算管理、债务再融资与储蓄意识。政府与社区机构可提供支援计划,帮助低收入家庭通过有利条件的再融资或债务协商来缓解短期现金流压力。

展望:未来若干季度的走向

在通胀压力、就业市场变动与消费信心的共同作用下,信用卡逾期率可能继续保持高位,若宏观环境出现改善迹象,逾期压力有望逐步缓解。与此同时,行业的风险定价与资本配置将继续发挥关键作用。投资者和市场参与者应关注以下信号:就业增长的稳定性、实际利率水平的变化、信用贷市场的流动性,以及金融机构对高风险人群的信贷政策调整。

结语

信用卡逾期率创下2011年以来新高,是消费金融领域在宏观经济波动中再度显现的一个重要指标。它不仅揭示了家庭现金流的现实挑战,也反映出金融体系在风险管理方面需要的持续创新与稳健策略。通过综合治理、数据驱动的风险控制,以及对消费者的金融教育与支持,社会各方可以共同推动信用体系的韧性提升,帮助家庭在不确定的经济环境中实现更可持续的财务健康。