全球狭义货币总量再度向中国聚焦:全球狭义货币占比首次突破三分之一

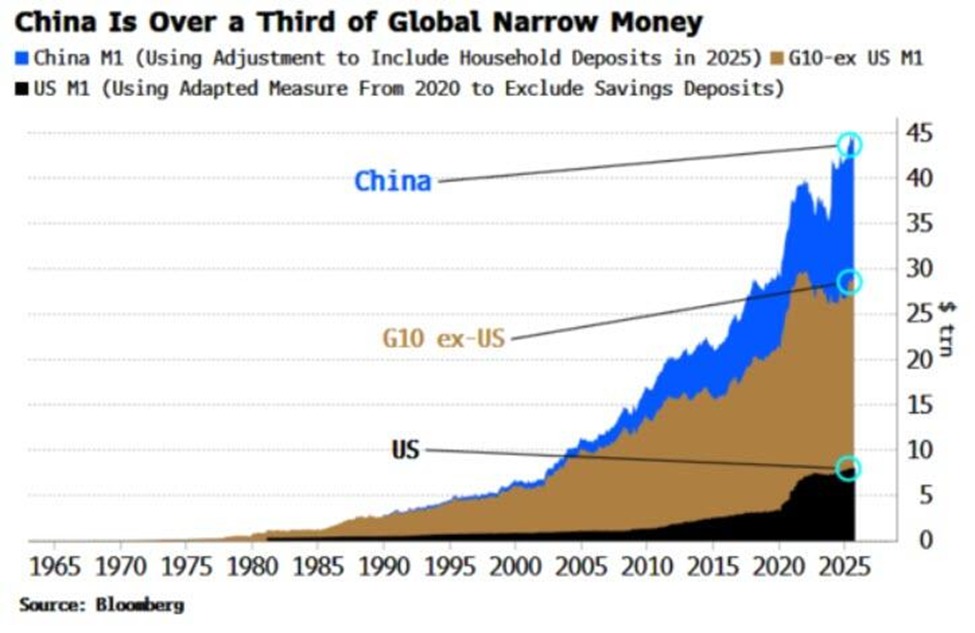

引言 2025年的全球金融格局呈现新的分布特征,中国的狭义货币供给(M1)在全球范围内的占比持续上升,达到前所未有的水平。本次分析基于对2025年最新统计数据的整理,显示全球M1在调整口径后达到约45万亿美元,中国贡献约16.5万亿美元,约占全球狭义货币的37%。在此背景下,全球主要经济体的货币供给结构出现显著分化:中国凭借强劲的实体经济活动、资本市场的扩容以及居民存款余额的增长,成为全球流动性的重要载体之一;相比之下,美国的M1规模虽有增加,但增速和规模的扩展路径则呈现相对平缓的特点。本文将对这一现象进行历史脉络梳理、区域比较分析与潜在经济影响的评估,力求以专业、客观的视角呈现全球货币供给的新格局。

一、历史脉络:全球狭义货币的演变与中国的崛起

- 全球货币供应的长期变动轨迹 自二十世纪后半叶以来,全球货币供应的增长受多重因素影响,包括央行货币政策、金融体系扩展、资本市场深度发展以及全球跨境资金流动的变化。狭义货币(M1)作为反映市场上流动性最直接的指标之一,既表现为现金与活期存款的总和,也受居民与企业短期存款结构调整的影响。历史上,发达经济体的M1增速往往与其宏观经济周期、通货膨胀预期和金融创新水平相关联。

- 中国的改革开放以来的货币供给演变 中国在改革开放以来经历了从以计划性指令性信贷为主向市场导向的金融体系转型的阶段性跃升。特别是进入新世纪后,居民储蓄水平与金融服务普及率显著提升,银行体系的深度与广度快速扩大,货币乘数和流动性配置效率提升,使得M1在相对较短时间内实现了显著增长。进入2020年代,中国央行对宏观政策的灵活性与稳健取向并行,金融科技的渗透、数字支付的普及,以及对小微企业融资渠道的扩展,进一步推动了居民与企业的活跃存款匹配,形成了与全球其他区域不同的流动性结构。

二、2025年全球货币格局的关键要点

- 中国对全球M1的贡献为何显著 以2025年的数据显示,中国的M1在全球总量中的份额超过三成,达到约16.5万亿美元,占比约37%。这一显著份额体现了以下几个方面的叠加效应:一是居民存款的高水平积累与对短期资金需求的强烈偏好,二是实体经济活动的持续韧性及中小微企业融资需求的扩张,三是金融体系对现金以外活性存款品类的扩展和应用。综合来看,这是中国宏观经济结构调整、金融深化和居民消费升级共同作用的结果。

- 与美国的对比与结构性差异 美国在同一时期的M1规模约8万亿美元,约占全球总量的18%,这一数值的形成与美国金融体系的稳健性、储蓄与消费结构、以及央行货币政策的传导机制相关。需要注意的是,美国的口径在统计方法上曾有一定调整(如排除部分储蓄存款等),这对国际比较造成一定的解读差异。因此,在跨区域比较时,理解各国口径差异与统计处理方法至关重要。总体而言,全球货币供给的增长在区域间的分布呈现更强的区域性特征,中国的增速与全球其他主要经济体相比,具有更强的“本地化驱动”属性。

- 区域比较的若干要点

- 东亚区域:中国在区域内的流动性主导地位日益突出,与日本、韩国等经济体相比,中国的居民储蓄率与金融深化水平更高,推动了狭义货币在区域内的相对扩张。

- 美洲区域:美欧跨境资金流动耦合度高,但在本地货币结构中,美元体系的稳定性与金融市场深度使得本地M1的增速相对平缓。

- 欧洲区域:欧洲央行等机构对货币供给的协调与统一市场的金融环境,塑造了区域内的货币传导与信贷可得性,但与中国的增长曲线并非同向。

三、经济影响与政策含义

- 流动性与实体经济的关系 全球狭义货币的扩张往往与短期利率、信贷条件、消费与投资活动之间存在紧密联系。中国在2025年的M1扩张,可能对消费、就业和企业投资意愿产生直接刺激,同时也会对金融市场的资金价格形成影响。高度的流动性若与实体生产力提升相匹配,能够转化为更高的产出与长期增长潜力;反之,若流动性增长与实际产出增速脱节,可能带来通胀压力、资产价格泡沫或金融系统风险的积聚。

- 货币结构与金融深化的关系 M1的扩大不仅仅是现金和活期存款的增加,也与金融创新、数字支付普及和支付体系效率提升密切相关。随着数字人民币等新型支付工具的推广应用,央行对流动性分布的调控能力可能进一步增强,这对宏观经济稳定具有潜在正向作用,但也需警惕对小微企业信贷供给的结构性约束。

- 对全球金融市场的传导与外交经济影响 全球范围内,狭义货币的增减会通过汇率、资本流动、商品与资产价格等渠道传导,影响国际贸易成本、跨境投资回报与全球市场的风险偏好。中国作为全球流动性的重要来源国,其货币供给结构变化可能促使其他经济体在货币政策与财政政策之间寻求新的协调点,以应对全球资金供给的再平衡。

四、背景与趋势展望

- 政策环境与宏观调控 在全球经济复苏与结构性改革的背景下,中国继续推进高质量发展,优化金融资源配置,提升金融对实体经济的精准支持能力。未来,央行在稳增长、控风险、促改革方面的平衡将成为决定货币供给走向的核心因素。对投资者而言,关注央行的政策信号、财政支出重点领域与地方政府债务的动态变化,将有助于把握流动性演变带来的机遇与挑战。

- 技术进步与支付革命 数字支付与金融科技的快速演进,改变了个人和企业的资金管理方式,也提升了全社会的资金使用效率。随着智能合约、数字货币与区块链相关应用的逐步落地,全球范围内的支付、清算和结算体系将更加高效透明,这在一定程度上促进了广义与狭义货币的分布优化,改善金融包容性。

- 风险点与治理挑战 尽管流动性提升带来多种潜在收益,但也伴随系统性风险的隐匿性增加,例如对金融机构的资产负债结构、对高杠杆行业的潜在脆弱性、以及跨境资本流动所带来的宏观经济冲击。政府与监管机构需要持续强化宏观审慎管理、完善金融监管框架,以及提升市场透明度,以应对可能出现的波动与风险传导。

五、结语 全球狭义货币在2025年的分布格局呈现出新的区域特征,中国的M1在全球总量中的比例持续走高,成为全球 liquidity 的重要组成部分。这一现象既反映出中国宏观经济内生增长的韧性与金融深化程度,也提示全球经济治理需要在货币波动、跨境资本流动与区域稳定之间寻求更高水平的协同性。对投资者、企业家与政策制定者而言,理解这一格局的演变、识别潜在的传导路径、并在现实世界中作出理性的资源配置,将是未来一段时间内重要的工作重点。

附注:本文以公开可得的宏观经济数据与央行、统计局等权威机构的发布为基础,力求以客观、专业的视角呈现全球货币供给的新格局。本文不涉及具体政治评论,仅就经济现象及其可能的宏观影响进行分析与解读。