中国对美资产总量保持稳健:历史脉络、区域比较与经济影响

在全球金融市场日益一体化的今天,跨境资产配置的动态变化始终牵动着投资者、企业与政府的神经。最近数年的数据反映出,中国对美资产总量呈现稳定态势:虽有阶段性波动,但总体保持在一个相对宽阔的区间内,反映出宏观经济环境、金融市场结构以及美元体系的综合作用。本文将从历史背景、构成结构、区域对比、经济影响以及未来趋势等维度,梳理中国对美资产的脉络与现实意义,帮助读者建立对全球资金流动与风险分散的清晰认知。

一、历史背景:从追求多元化到稳健配置的演变

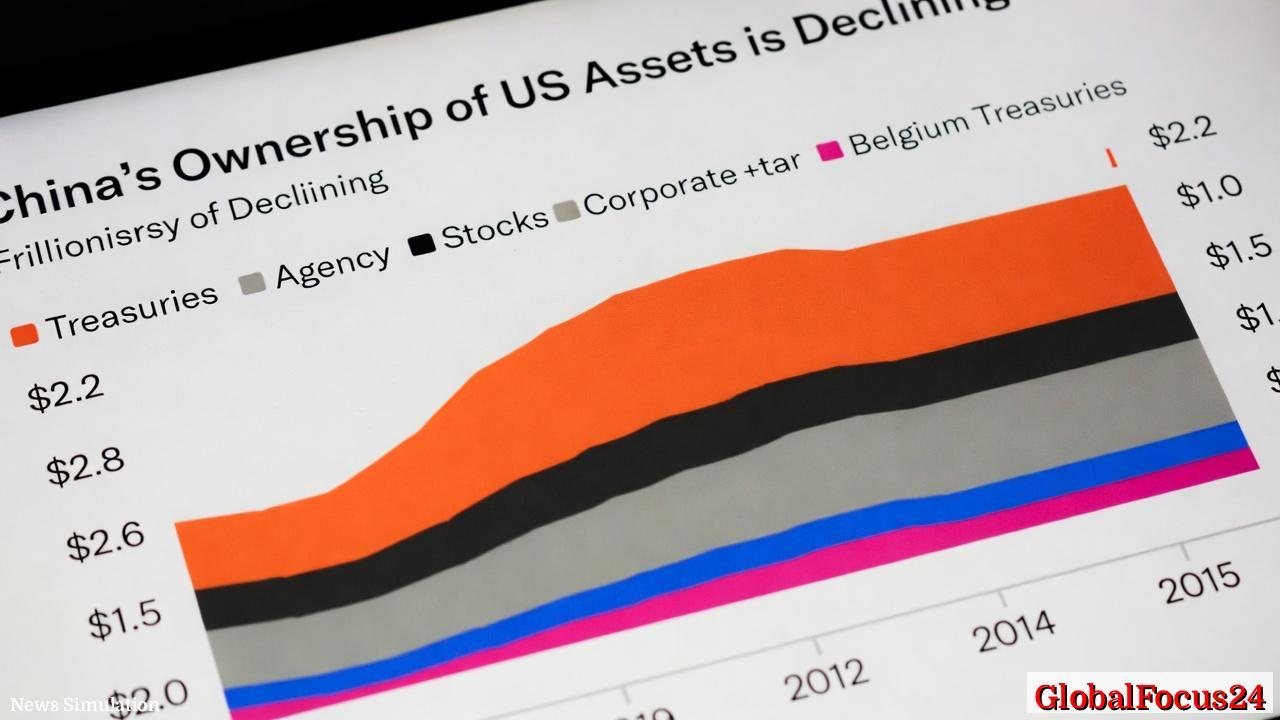

回望近十余年的跨境资产格局,可以看到一条逐步趋于稳定的轨迹。2012年至2014年间,中国对美资产总体规模快速增长,接近两万亿美元国债与其他金融资产的组合,成为全球外部资本市场波动中的“稳态锚”。此阶段的驱动力包括对美元储备的高质量资产需求、对海外投资机会的探索,以及人民币国际化进程中对资产配置的完善要求。随着全球金融市场的波动与地缘经济的变化,中国的对美资产并非一味扩张,而是在风险可控、收益可观的前提下进行结构性调整。

进入2015年以后,受到美国货币政策路径、全球贸易增速、汇率波动以及国内资本市场改革进程的综合影响,中国对美资产的增长节奏放缓并呈现阶段性回落。尽管如此,核心资产依旧以美国国债为主导的配置框架仍然稳固,因为国债具备高信用等级、流动性强、市场成熟等优势,成为全球储备体系中的重要组成部分。与此同时,机构投资者对美国机构债、股票以及企业债的需求逐步增多,资产组合的多样化趋势逐渐显现。

总体来看,2014年前后至今的趋势呈现:在高基数背景下,波动幅度相对控制,稳定区间逐步明确。最近几年数据也显示,尽管全球资金流向存在区域性波动,但中国对美资产的总量维持在一个相对稳定的水平区间,标志着全球金融体系中的资产配置偏好与风险偏好在长期内保持一致性。

二、资产构成:国债、机构债、股票与其他债券的相对轮廓

中国对美资产的结构性特征具有一定的稳定性,核心在于以美国国债为主的高质量、低风险资产仍然占据主导地位,同时辅以机构债、股票及其他类型债券来实现收益与风险的平衡。

- 美国国债(Treasuries)为核心。国债凭借其信用等级高、市场流动性强、全球公认的避险属性,在中国的资产配置中长期占据最大的份额。这一部分不仅服务于跨境资金的稳定性需求,也支撑着宏观货币与财政政策的传导机制,成为全球金融市场信心的重要指标之一。

- 机构债(Agency bonds)及其他高质量固定收益资产。机构债通常包括美国政府相关实体发行的债券等,被视为比国债略高的收益与同样的信用保护。其在整体组合中的比重稳定,帮助分散国债可能带来的单点风险,同时对久期管理与现金流安排具有重要意义。

- 股票(Stocks)及企业债(Corporate bonds)等风险资产。尽管国债占比高,但随着中国投资者对全球资本市场的参与度提升,股票与企业债在组合中的存在感逐渐增强,以追求资产增值与收益的双重目标。不过,这一部分通常伴随更高的波动性与市场敏感性,需要通过分散化和对冲来管理。

- 其他债券与 custodial持有的特殊情况。图景中还会出现“其他债券”及 custodial 持有的现象,例如某些区域的托管在其他国家的财政部或金融机构名义下报告的资产。这类持有通常与跨境资金的托管安排、代理账户的使用以及统计口径的差异有关,但对总体风险与收益的直接影响相对有限。

三、区域对比:为何聚焦美国资产仍具现实意义

在全球资产配置格局中,美国市场长期以其制度透明、市场规模宏大、流动性充足著称。这使得以美债为核心的跨境资产配置成为许多央行、企业和机构投资者的共同选择。与其他主要经济体相比,美国市场具备下列独特优势:

- 流动性优势。美国国债市场的日成交量、二级市场深度和可预测性远超许多其他国家债市场。这意味着在需要快速变现或进行再投资时,资金成本更低、执行更高效。

- 宏观稳定性与信用环境。美国作为全球最大规模的经济体之一,具备相对稳定的财政与货币政策框架,这为长期投资提供了可预期性。对央行和主权基金而言,这种稳定性是资产配置的基础假设。

- 资本市场联系密切。美股、美国机构债和其他金融工具的可接触性强,能够为跨境投资者提供多元化的收益来源和对冲工具,提升资产组合的韧性。

与欧洲、新兴市场等区域的对比也揭示了一些差异。例如,在欧洲市场,国债与机构债的结构性风险、货币政策路径以及地缘政治因素会对资产配置产生不同的拖累效应;在新兴市场,汇率波动与市场波动性往往更高,虽然潜在收益也更大,但风险控制的要求也更高。因此,区域对比强调的是权衡收益与风险的综合考量,并非简单追随某一地区的热点。

四、经济影响:对中国宏观调控、企业融资与全球市场的传导效应

中国对美资产的规模与结构,直接或间接影响着宏观经济的多条传导路径:

- 外汇储备与货币政策传导。对美资产的存在有助于维持外汇储备的多元性与高质量组成,从而在外汇市场波动时提供缓冲。美元资产的配置对本币汇率的稳定性与央行的政策空间均有积极作用。

- 国际收支与资本账户管理。稳定的美资产持有结构有助于改善国际收支平衡,提高资本账户的可预测性。对于企业投资海外、并购以及境外并购融资等活动,稳定的资本来源和成本构成是关键因素。

- 对外投资与全球产业链布局。通过对美资产的持续配置,企业在美国市场的投资能力和金融风险管理能力得到强化。这种金融层面的支持,有助于推动国内企业在全球产业链中的参与度提升,优化技术进步与市场扩展路径。

- 金融市场的传导与波及效应。跨境资金流动对全球金融市场的波动性具有放大或抑制作用。中国对美资产的稳健结构有助于缓解本土金融市场对外部冲击的传导速度,同时在全球市场的互联性下,形成更为平衡的风险分散。

五、未来趋势:在不确定性中寻求稳健的配置路径

展望未来,全球经济环境仍充满不确定性,包括全球通胀走向、货币政策节奏、地缘政治风险及新兴经济体的增长动力等因素。对于中国对美资产而言,以下几个趋势值得持续关注:

- 风险管理与收益平衡的再优化。随着市场环境的变化,机构投资者将进一步优化久期管理、信用分散与对冲策略,以提升在不同利率周期中的抗风险能力。

- 多元化投资路径的深化。尽管美债仍为核心,但在合规、风险偏好和收益目标的框架内,机构投资者将探索股票、企业债及美国产权类工具等更丰富的资产形态,以提高组合的收益潜力与灵活性。

- 宏观政策协同与全球金融治理。国际金融治理结构的演变,如汇率机制、资本流动管理及跨境金融监管的协同,将影响跨境资产配置的成本与效率。中国在参与全球金融治理与规则制定的过程中,可能对未来的持有结构产生一定的影响。

- 区域比较与全球化布局的动态调整。全球投资者对区域增长潜力的评估在持续变化,区域间的资本流动也在重新定价。中国对美资产的配置需结合国内经济目标、对外投资战略以及金融市场开放程度等因素,保持灵活与前瞻性。

六、公众与市场的反应:社会认知与市场情绪

对于普通投资者和企业而言,对美资产的稳定性与可预期性往往带来积极的市场情绪,增强对国内金融市场的信心与投资意愿。在新闻周期中,投资者关注的焦点通常包括利率变动、汇率趋势以及美国财政与货币政策的走向。这些因素共同塑造了市场的短期波动与中长期投资策略的调整。政府与监管机构通常强调资产配置的透明度、风险披露与合规安排,以维护市场的公平性与稳定性。

七、结论:稳健的全球资金配置在全球化格局中的意义

中国对美资产的总体稳健态势,是全球化背景下资本配置优化的一部分,也是对外部金融市场风险进行分散和管理的体现。通过以高质量资产为核心、辅以多元化的投资工具,既保障了资金的安全性,又为国内企业的国际化战略提供了重要的金融支撑。未来,随着全球市场的不断演进与政策环境的变化,继续以稳健、透明、可预期的配置策略为导向,将有助于提升中国金融资产管理的韧性,推动国内经济在全球价值链中的稳步提升。

注释与背景信息(便于理解的要点)

- 美国国债在全球金融体系中长期被视为“无风险资产”,其收益率与市场价格对全球资本成本有广泛影响。

- Custodial holdings(托管持有)指资产在代理银行或托管机构名义下登记的情形,可能影响统计口径与对外披露的口径一致性。

- 区域比较与历史脉络的分析,旨在帮助读者把握宏观经济的长期趋势,而非聚焦短期波动。

如果对文本中的具体数据、统计口径或来源有进一步的兴趣,我可以提供更详细的解读与背景资料。