全球油市区域性分化显现,中东动荡引发价格格局再度重塑

在近月全球能源市场持续关注的背景下,区域性供给冲击正在推动不同原油标的价格出现显著分化。这一现象不仅揭示了市场对地缘风险的敏感性,也对全球能源成本、产业链稳定性以及区域经济产生深远影响。本篇报道以历史脉络、经济影响及区域比较为线索,系统梳理当前油价格局及其潜在走向。

历史脉络与当前价格格局的背景

- 历史对比:在本世纪初及中期,全球油价常以布伦特原油(Brent)和美国西德克萨斯中质原油(WTI)为基准,体现欧洲-美国市场的供需变化;而区域性等级价格如阿曼原油(Oman crude)与迪拜原油(Dubai crude)则更贴近中东及亚洲市场的实际运输成本与地缘风险。过去若干年,三者之间的价差通常在每桶5美元左右的波动区间内,反映全球储备、运输通道及地区冲突对价格的普遍传导性。

- 近阶段的冲击源:近期中东地区冲突与政治不确定性叠加,尤其是关键航道如霍尔木兹海峡的通航安全受到威胁,直接影响区域原油运输和现货市场的定价信号。这使得阿曼原油价差快速拉大,成为市场关注的核心指标之一。

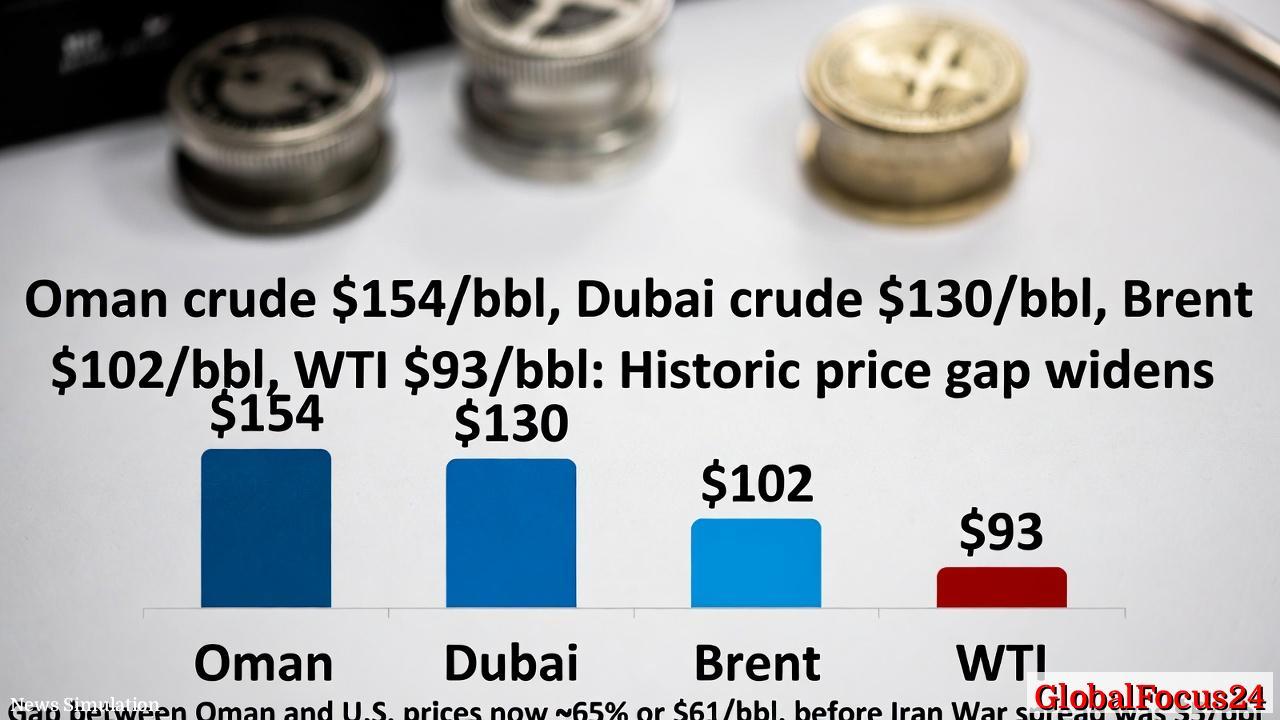

价格水平与当前的市场分化

- Oman crude:当前价格约为每桶154美元,首次突破150美元关口,达到历史新高。这一水平体现了对中东供应中断风险的极端担忧,以及对亚洲市场的即时需求响应。

- Dubai crude:在约130美元/桶的水平,显示出区域供给紧张但相对阿曼原油的更低升幅,与迪拜原油在区域基准中的定位相吻合。

- Brent与WTI:布伦特约102美元/桶,WTI约93美元/桶,仍处于全球主导基准的区间内,反映出来自美国和欧洲市场的供给端与库存管理对价格的稳定作用。尽管中东地区存在地缘风险,但Brent和WTI的价格水平更多地反映了广域供给与库存结构,而非单点区域冲击。

市场分化的结构性解读

- 物理市场与金融基准的分离:当前的价差显示,物理市场中的中东通道中断对亚洲现货价格形成了强烈上行压力,而以Brent和WTI为代表的金融基准则对全球储备与替代供应的价格信号较为敏感。换言之,市场对实物运输风险(如海峡封锁、航运保险成本上升)有更直接的定价反应,而广域基准价格则在一定程度上被全球库存与产能弹性所缓冲。

- 运输通道与地缘风险传导:霍尔木兹海峡作为全球原油运输要道,其通畅与否对全球供给安全具有决定性影响。一旦海峡发生长期封锁,Brent和WTI等全球基准价格可能会进一步抬升,以重新定价全球可用库存的边际成本与运输风险,但这一过程也可能伴随区域性价差的缩小,因为全球市场会重新评估备用运输路线和替代产地的供给能力。

- 需求侧的反应机制:在价格高企的情况下,亚洲等能源进口大国会加速寻求多元化供应、提升库存周转效率以及推进能源替代与能源效率提升计划。这些举措对中长期价格具有压制作用,但短期内仍难以完全缓解区域性冲击带来的价格上行压力。

区域比较与经济影响

- 亚洲市场的承压传导:阿曼与迪拜原油的价格走高直接提升了区域能源成本,对亚洲制造业、化工产业及发电行业的燃料成本产生传导效应。特别是在运输与物流成本上升、保险费用提高的大背景下,企业运营成本的上升可能传导至最终产品价格,影响通胀与消费支出。

- 欧洲与美洲的缓冲作用:Brent与WTI的相对稳健水平,反映出欧洲与北美市场在战时风险下的库存管理与替代产能调配能力。完善的策略储备、灵活的进口来源以及运输路线的备选方案,是缓解价格波动的关键。

- 宏观经济层面的冲击:持续的价格分化在全球经济层面可能促使各国加速推进能源多元化政策、提升能源安全储备、并推动清洁能源与本地化生产的投资。短期来看,能源密集型行业的成本压力上升将对部分行业产出和就业造成波动,但长期而言有望推动更高效的能源结构优化。

区域性市场对比的具体要素

- 供给弹性:美国页岩油产能的快速调配能力、北美地区的战略储备、以及中东地区的生产协同,将直接影响Brent与WTI的调整空间。相比之下,阿曼与迪拜原油的定价更紧贴波及区域的实际运输成本与现货市场的需求强度。

- 需求侧结构:亚洲对原油依赖度较高,且进口量大,价格波动对工业与交通的成本传导更直接;欧洲与美洲市场虽然也受同样因素影响,但通过更丰富的进口来源和长期合约锁定,波动总体可控性稍强。

- 地缘风险治理:各地区对海上航线的安保投入、港口通关效率,以及对保险费率的协商能力,构成价格传导链条中的关键环节。强有力的风险管理与跨区域协作,是降低价格溢出效应、稳定市场的重要手段。

对未来的潜在走向与市场信号

- 若霍尔木兹海峡局势继续紧张且无法迅速缓解,全球油市的分化可能进一步加深,阿曼原油价格与迪拜原油价格可能维持高位甚至进一步走高,而Brent与WTI将因全球储备与替代产地的再定价而出现上调,但幅度与时滞取决于库存变化与产能释放速度。

- 如果区域冲击能够获得稳定缓释、并且主要运输通道的风险逐步降级,全球基准价格(Brent/WTI)将重新反映供给-需求的全面平衡,油市的波动性有望回落,价差趋于回落至历史常态区间。

- 中长期的政策走向将聚焦能源安全、进口多元化以及提高能源效率与替代能源比重。国际贸易格局的调整也可能推动区域市场加速发展本地化炼化与能源转型,以降低对单一运输线的依赖。

公众与行业的反应与应对策略

- 企业层面:能源密集型企业需加强能源管理与成本控制,优化库存与供应链韧性,考虑对冲工具与长期采购策略,以降低价格波动对利润的冲击。同时,加速引入替代燃料与能源效率改造,提升竞争力。

- 政府与监管机构层面:加强对关键运输通道的安全保障、完善能源储备框架、推动跨区域能源合作与应急预案演练,确保在极端情景下的市场稳定与供应连续性。

- 消费者层面:短期内需关注能源价格传导对日常消费的影响,适度调整能源消费行为,关注行业与地区的价格传导差异,以理解价格变动背后的宏观逻辑。

结语

全球油市当前呈现的区域性分化,正成为价格形成的新常态写照。中东地区的地缘风险对阿曼与迪拜原油等区域性基准的压榨效应,与Brent和WTI等全球基准的弹性回应相互交错,共同塑造了一个多层次、分区域的价格景观。市场参与者需保持警觉,密切关注海峡通道的开放性、全球库存水平的变化,以及区域经济活动对能源需求的反应。只有通过全面、前瞻性的能源安全管理与灵活的市场应对,全球油市才能在风云变幻的局势中实现相对稳定,并为全球经济提供更可持续的能源价格环境。