全球经济收官周:回顾与展望

在2025年最后一个完整交易周来临之际,全球经济舞台进入“收官阶段”的密集时期。尽管日程紧凑,但这一周的经济数据与政策动向,将对新一年的投资方向、企业策略与区域经济增速产生重要影响。本篇报道以最新公开信息为线索,梳理关键事件、历史背景、区域比较,以及潜在的经济影响,帮助读者把握宏观脉络与市场情绪的变化。

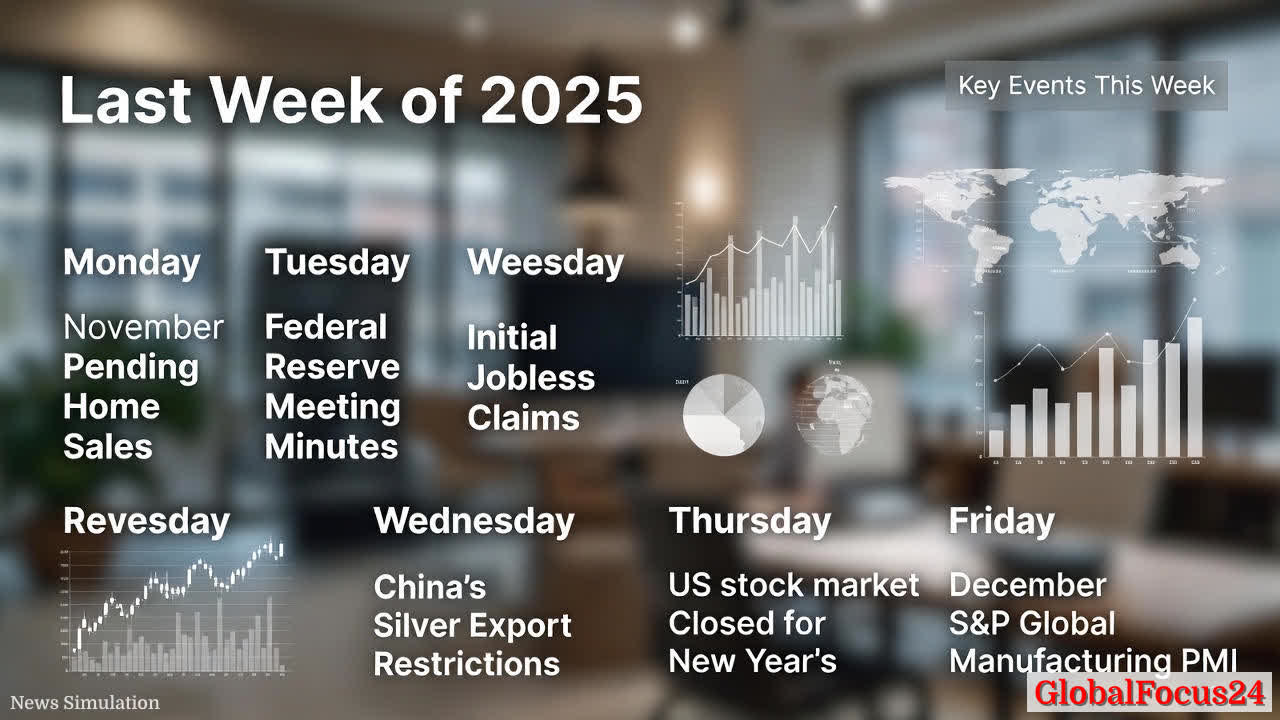

一、核心事件概览与时间线

本周的经济日历虽然集中,但涵盖多领域数据与政策信号,具有较强的指向性。

- 周一:十一月待定房产销售数据(Pending Home Sales)披露。此项指标通常反映美国家庭购买意愿与住房市场活跃度,是对房市周期与信贷环境的前瞻性信号。对区域性地产市场波动、建筑业景气及相关产业链均有指示意义。

- 周二:美联储会议纪要公布。纪要往往对市场参与者理解货币政策路径、通胀与就业权衡提供线索。市场关注点包括利率路径、资产购买规模的调整态度,以及对未来宏观审慎工具的讨论。

- 周三:初请失业金人数数据发布。作为劳动力市场的即时晴雨表,该数据能够揭示就业市场的韧性及潜在的劳动力供给约束,对消费与投资情绪具有直接影响。

- 周四:全球范围内的银制品出口限制(China’s Silver Export Restrictions)开启执行,同时美国股市因新年休市而闭市。这一组合事件可能在短期内扰动贵金属市场与全球供应链,尤其涉及含银材料的工业与科技领域。

- 周五:十二月S&P Global制造业买家企业指数(PMI)发布。制造业PMI有助于评估全球制造活动的扩张性,结合区域比较,可洞察供需、产能利用率及通胀压力的变化趋势。

二、历史脉络:银制品出口限制与全球供应链

金属与贵金属在全球工业中的地位具有高度相关性。银不仅是珠宝、电子、光伏等行业的重要原材料,更在新兴能源、信息技术领域扮演关键角色。历史上,出口限制往往作为宏观调控工具之一,用以平衡国内供需、调节价格波动,或在外部冲击来临时维护国内产业链稳定。

此次银出口限制的实施,可能源于以下考虑:保护国内资源储备、稳定价格预期、以及在全球市场对工业银的需求增速放缓或波动时维持可控的价格区间。短期影响方面,贵金属价格可能遇到波动,相关制造业成本结构与库存管理亦需同步调整。长期影响则取决于执行细则、市场替代品的可得性、以及全球需求端的韧性。

三、区域对比与市场传导

- 美欧对比

- 美国:作为全球金融市场的风向标,美联储纪要对未来利率路径的暗示,往往先于其他地区传导至全球债市与汇市。若纪要显示对通胀的顽强性仍需警惕,市场可能预期更高的基准利率水平,进而抑制部分投资与消费需求,但也可能增强美元相对于其他货币的走强。

- 欧洲:欧洲央行在2025年下半年逐步调降物价压力,区域制造业与出口趋势对全球供给链的依赖性较高。制造业PMI若显著回升,可能提振区域股票市场信心,并对外部需求敏感性较高的行业形成正向推动。

- 亚洲气候

- 中国:银出口限制的实施将与中国对工业金属的产量、外贸结构等因素共同作用。短期可能对贵金属及相关行业的进口成本与价格传导产生影响。若国内下游需求保持韧性,制造业景气度可通过需求侧支撑抵消部分成本压力。

- 日本、韩国:两国制造业在全球供应链中的地位关键。对银等贵金属的需求变动,往往通过电子、汽车、光伏等行业渠道传导,进而影响这两国的出口表现与资本市场情绪。

- 新兴市场的敏感性 新兴市场国的制造业与基础设施投资对进口金属的敏感度较高。银出口限制若导致国际价格波动上行,可能对资源密集型行业和以进口为原材的生产线产生成本压力,进而影响通胀水平与货币政策走向。

四、经济影响评估:短期与中长期的可能路径

- 短期(1-3个月)

- 制造业与科技行业成本波动:银及相关原材料价格的波动,可能在短期内传导到电子、光伏、医药等依赖贵金属的行业成本结构上。企业库存管理与采购策略需要更灵活的价格对冲与供应链多元化。

- 金融市场情绪与资产配置:纪要与关键经济数据的组合,将影响市场对未来政策的不确定性预期,推动债券收益率与股市估值的再定价。

- 区域间贸易流向的微调:在银出口限制与宏观数据共同作用下,企业可能调整进口来源与产线布局,寻求成本效益的最优点。

- 中长期(6-12个月及以后)

- 产业升级与替代材料的推动:对贵金属敏感度较高的行业,可能加快材料替代率的提升与回收利用的强化,促使供应链结构的优化。

- 通胀与货币政策的再平衡:若银价波动带来成本传导,央行对通胀的容忍度与加息节奏可能调整,以维持价格稳定与就业目标的平衡。

- 区域竞争力的再排序:不同区域在资源约束与政策工具上的运用差异,可能重塑全球制造业的地理分布,提升对高附加值环节的区域集中度。

五、行业透视:对关键领域的潜在影响

- 电子与半导体:贵金属在焊料、导电材料、光伏组件等环节的应用,使得银价波动直接影响生产成本与产品定价。若成本传导显著,电子制造商将加速在供应链上游的本地化和多元化策略。

- 光伏与新能源:银在太阳能电池中的关键作用,使得银价与组件成本具备高度相关性。市场参与者可能通过效率提升、材料替代、回收利用等手段缓解风险。

- 医疗与生物科技:高纯度银及其合金在某些医疗器械与消毒设备中的应用,对稳定供应链与成本控制有一定要求。行业需关注原材料价格波动对研发与生产计划的影响。

- 珠宝与消费品:银价波动对原材料成本及成品价格的传导性更直接,可能影响消费市场需求与销售节奏,进而对零售端的库存与促销策略产生连锁作用。

六、区域比较的投资启示

- 美国市场的稳健性与波动性之间呈现微妙平衡。投资者应关注央行沟通中的隐性信号,以及财政与货币政策的协调性。

- 欧洲市场在制造业复苏与出口需求之间寻找平衡点。对于耐用消费品、高端设备与能源相关产业,区域内的资本支出与创新能力将成为关键推动力。

- 亚洲市场的增长动能在于制造业升级与内需扩张。中國的结构性改革、产业升级路线以及出口结构的优化,将直接影响全球供应链的韧性与成本竞争力。

七、公众与市场的反应

- 投资者情绪:在重要数据与政策节点出现之际,市场情绪往往表现为谨慎但高度敏感。短期内的价格波动可能较大,需关注成交量与波动率的变化,以识别趋势的确立或反转信号。

- 企业策略:企业管理层可能加强现金流管理、成本控制以及供应链多元化布局。对高风险行业,企业更倾向于通过对冲、长期合约和库存优化来降低价格波动的冲击。

- 普通消费者:利率走向与就业市场的稳定对家庭预算具有直接影响。若通胀受控、就业稳定,消费信心有望回升,零售与服务业或将获得支持。

八、结语与展望

2025年即将画上句点,全球经济在多重挑战与转型机遇中寻找新的平衡点。银出口限制等政策工具的应用,折射出各国在资源与产业安全侧的深层考虑。未来几个月,随着宏观数据的逐步揭晓,市场对通胀、利率与增长的预期将逐步清晰。读者应以稳健的眼光看待市场波动,关注产业升级与区域协同带来的长期红利,并在投资与经营决策中强化风险管理与灵活性。

如需更深入的区域拆解、行业细分分析,或希望获得基于最新数据的投资框架与对冲策略,请告诉我你关注的具体行业与地区,我可以提供定制化的分析要点与数据解读。