美国房地产市场再现新信号:2025年12月全现金购房比例降至29%,创五年来新低

全现金购房比例创下阶段性低点

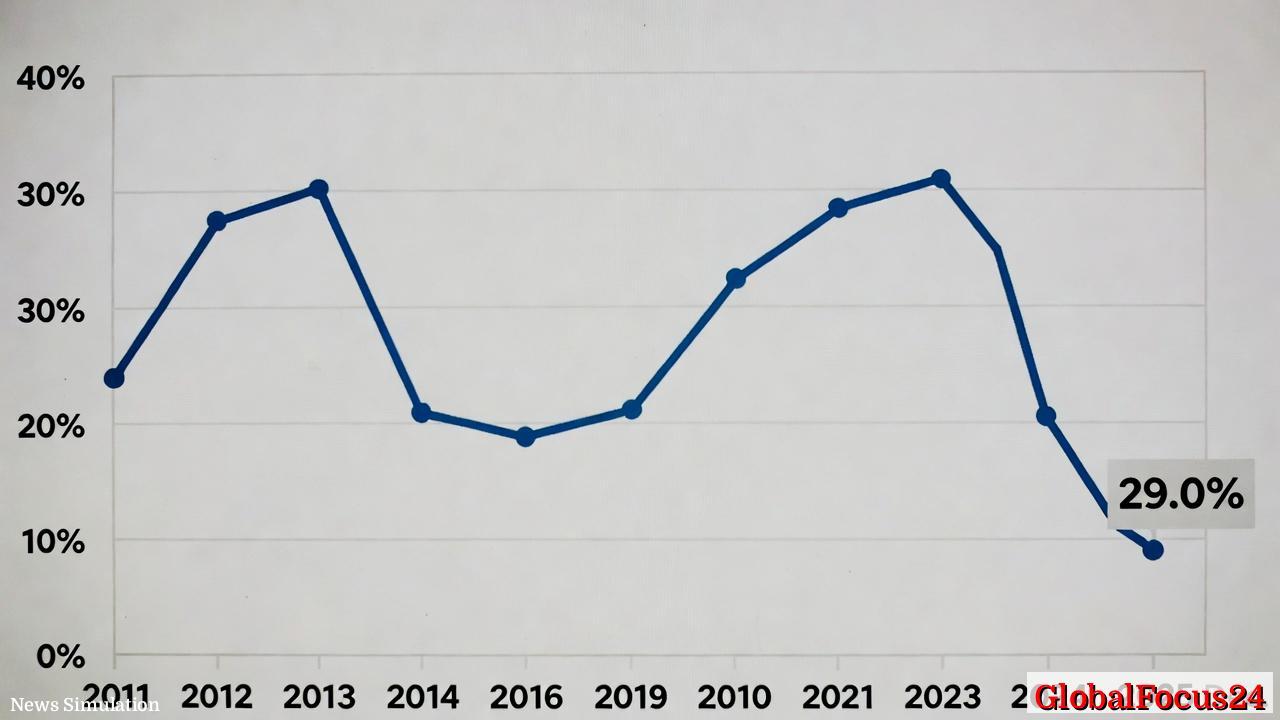

根据最新住宅交易数据,2025年12月,美国有29%的房屋通过全现金方式购买,低于2024年同期的30.3%,创下自2020年以来的12月最低水平。这一比例基于对全美38个主要都会区县级房产交易记录的分析,统计了没有贷款信息的房屋交易。

这一趋势标志着美国房产市场自疫情后高峰期以来的又一次转折。2023年末,全现金交易一度接近35%,当时高企的抵押贷款利率让买家更倾向于以现金避开融资成本。然而,到了2025年底,这一现象明显回落,表明市场信心、利率环境和购房者结构正在重新调整。

从2011至2025年的波动轨迹

历史数据显示,全现金购房在过去15年间的占比呈现出明显的周期性变化。2011年美国房地产市场刚刚从金融危机中复苏,全现金购房比例约为30%。到2012至2013年,比例上升至高点34%至35%区间,主要由大量投资者和海外买家推动,他们以现金抢占价格较低的房产。

随后,随着传统买家重返市场和信贷环境改善,全现金购房比例在2015年降至低点24.5%左右。2016至2019年期间,这一比例趋于稳定,每年约为25%至27%。然而,新冠疫情爆发后,市场重新出现剧烈波动——低利率、库存紧缺与远程办公浪潮共同推动房价上升,现金买家的竞争优势再度凸显。

自2021年起,全现金购房比例迅速攀升,于2023年触及约33%至34%的阶段高点。此后随着借贷成本高企、房价趋稳与投资者撤退,2025年终于迎来回落,年末的29%成为五年来最低的12月水平。

利率与融资条件的相互作用

当前房地产市场走势与利率变化密切相关。2023年至2025年期间,美国长期抵押贷款利率在6%至7%之间浮动,使得普通购房者的融资成本大幅上升。这促使许多实力买家选择全现金交易,从而缩短成交周期、避开贷款审批风险,并在竞争激烈的市场中获得优势。

然而,随着市场逐步适应高利率环境、通胀压力有所缓解,部分买家重新考虑利用贷款杠杆的策略。金融机构在2025年下半年开始采用更灵活的按揭产品,部分贷款利率下行推动更多购房者重新使用融资渠道,从而削弱全现金购买的占比。

地区差异:东岸与南部市场表现分化

全国范围内,全现金购房比例虽普遍下降,但不同地区的表现差异明显。南佛罗里达、坦帕和菲尼克斯等地仍保持较高比例,部分交易甚至超过40%。这些地方吸引大量退休族与海外买家,他们出于税务、安全避险与长期居住的考虑,依旧倾向使用现金支付。

相比之下,西海岸和东北部都会区则呈明显下行趋势。如旧金山、波士顿和纽约等城市,全现金比例回落至20%至25%区间,主要受高房价和紧张信贷环境的双重影响。加利福尼亚州圣何塞与洛杉矶等科技导向城市的买家更多依赖传统贷款或股权融资,现金购房比例降幅更加显著。

投资者与业主购房行为的变化

市场参与者结构的转变也是导致全现金交易下降的关键因素之一。疫情期间大量机构投资者和短期租赁运营商进入市场,而2024至2025年间,随着租金增速放缓和房价上涨空间受限,这类投资性购房需求明显降温。

此外,私人买家在购房决策中更加理性。房价高企、保险成本上升、维修支出增加等因素使许多潜在全现金买家重新考虑流动性配置,而更倾向保留现金资产或多元化投资。美国各地房地产经纪人普遍反映,购房者正在寻求长线持有价值,而非短期抢房或避险行为。

房地产市场健康度的信号

专家指出,全现金购房比例下降不一定意味着市场疲软,反而可能反映出融资市场的正常化。当贷款利率与购房成本趋于平衡时,更多买家愿意进入市场,并通过按揭实现住房所有权。这种现象在过去周期中往往与市场回稳相伴而生。

与2021至2023年投机性买盘盛行期相比,当前市场的买家结构更加多样化,首次购房者比重回升,住房需求从“投资”逐渐回到“居住”。这种变化或有助于缓解部分地区的价格波动,为未来几年市场健康发展奠定基础。

与国际市场的对比

与其他发达经济体相比,美国的全现金购房比例仍处中偏高水平。例如,根据英国住房交易数据,英国2025年全国现金购房比例约为27%,而加拿大多伦多及温哥华地区约为22%至25%。这说明美国房地产市场中私人资本的参与度仍较强,尤其在高端及度假型房产板块。

不过,随着全球利率环境趋于放松,美国市场可能继续向平衡方向调整。届时,全现金交易或将稳定在25%至28%之间,回归疫情前的长期平均区间。

展望2026年:市场或迎结构性修正

展望2026年,美国房产市场面临的关键问题仍包括利率走向、住房供应恢复以及投资者信心重建。假如通胀持续受控,美联储在年中降息的预期成真,贷款环境有望进一步改善,这可能继续压低全现金购房比例。

另一方面,住房供应仍未完全恢复至疫情前水平,许多地区的新屋建设受制于劳动力短缺与建筑成本上升。短期内,这可能支撑房价保持坚挺,也可能让部分现金买家重新回归市场。

从整体看,2025年的全现金购房下滑既是市场自我修正的信号,也是美国房地产结构逐步回归理性阶段的重要标志。未来一年,美国房地产走向如何,仍将取决于货币政策、消费者信心,以及全国住房供需的最终平衡。