全球铜需求未来数十年将显著超越供给:全球产业链的隐性“铜荒”正在成形

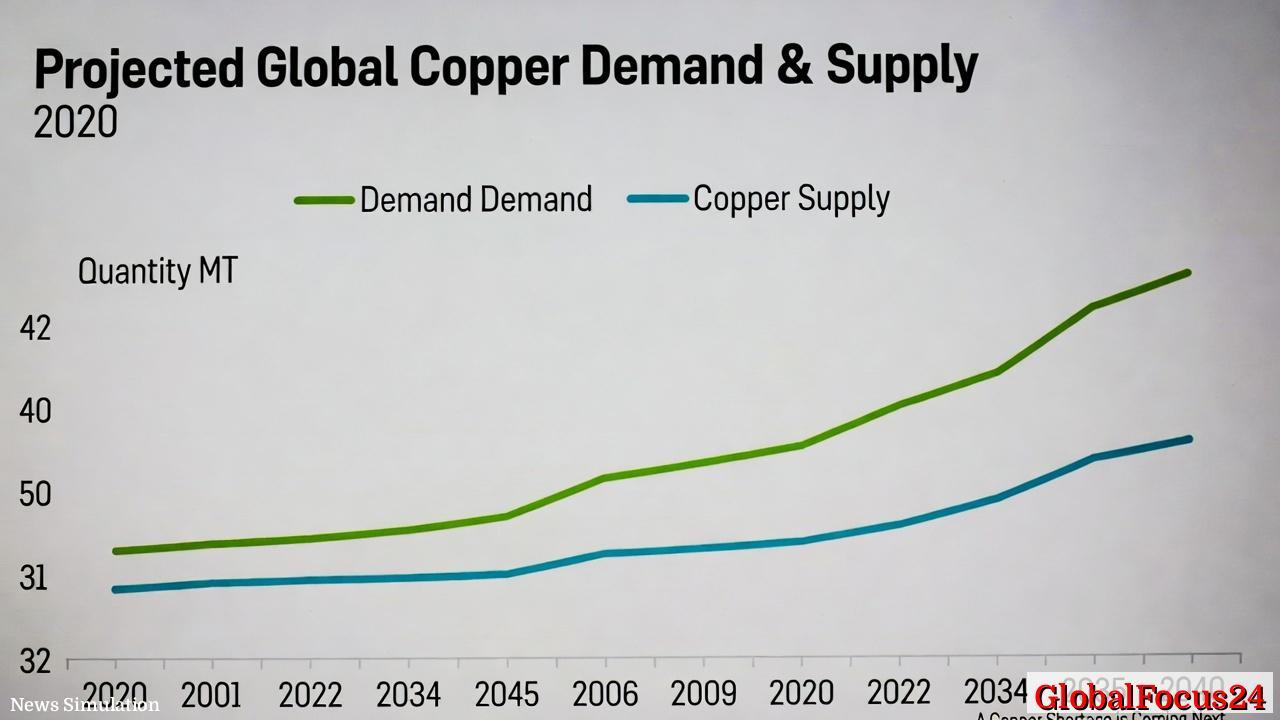

在全球经济持续迈向 electrification(电气化)、人工智能、国防支出及相关高科技应用的背景下,全球铜消费量预计将持续攀升。业内分析普遍认为,到2040年全球铜需求将达到约4200万吨,同比增长约50%,这意味着未来十多年内,铜市场将面临一个前所未有的供需错配。尽管铜回收量将显著增加,但仍难以弥补矿产铜产量的潜在下行压力,全球铜市场的结构性缺口将持续扩大。这一趋势对制造业、能源基础设施、电子信息产业以及区域经济结构都将产生深远影响。

一、历史脉络与趋势背景

铜作为“工业金属”在现代经济中具有不可替代的作用。其良好的导电性、导热性、可塑性以及耐腐蚀性,使其在电力传输、汽车与轨道交通、通信基站、家电及新兴能源领域扮演着基础性角色。20世纪末以来,铜的需求呈现周期性波动,但总体呈稳步增长态势。进入21世纪,全球能源转型和数字化进程迅速推进,铜的需求增长出现更强的长期驱动力。

历史上,铜的供应端受限于矿产资源的地质分布、探采成本、环境与社会治理(ESG)压力,以及全球经济周期波动。近十年间,尽管全球铜产量不断提升,但随着新矿项目的开采周期长、资本投入高、环境与社区影响评估严格等因素,新增供应增速往往滞后于需求增速。与此同时,铜回收作为供应的另一重要环节,其波峰波谷更易受到经济周期、废旧铜料回收体系完善程度、回收材料质量及回收价格的影响。综合来看,长期看,需求端的强劲增长趋势往往需要通过提高冶炼与再循环效率、发展替代材料、提升资源配置效率来缓解供给压力,但在现实中这些缓解措施难以在短期内完全覆盖需求缺口。

二、2020-2040年的供需“断层”走向及关键节点

从历史数据与预测模型来看,2020年的全球铜需求与产量大致位于同一水平区间,约在24-25百万吨级别。随后的几年,全球经济复苏、制造业扩张、基础设施投资回升,使需求增速领先于供给。到2025年,全球铜需求预计达到约28-30百万吨,略高于当期的供应水平,呈现出“供不应求”的初步信号。

进入2030年代,供需曲线的分离加速。根据预测,需求将在2030年后持续攀升,直至2040年接近4200万吨的高位,而同期供应则趋于瓶颈。矿产铜产量在当前已承诺、可能及潜在的新项目路径下预计达到顶峰后进入下滑轨道,库存与废铜回收虽然会显著提升至约1000万吨级别的累积回收量,但总体对冲能力有限,难以实现对需求端的长期平衡。

值得关注的是,2030年以后铜市场的“结构性缺口”将不断扩大。按预测,2040年的供给量将在3200-3400万吨之间徘徊,而需求量将超过4200万吨,缺口约在1000万吨级别,约占全球年需求的24%左右。这一缺口意味着全球产业链需要提前布局、寻找多元化资源和替代解决方案,以降低对单一供给来源的依赖。

三、区域比较与经济影响的层面分析

- 主要生产区域的挑战与机遇

- 澳大利亚、秘鲁、智利等传统铜产区在全球供给中占据举足轻重的地位。随着新矿开发难度加大、成本上升,以及环境治理与社会责任要求的提升,单位铀产出效率与碳强度成为关键竞争因素。若价格信号持续高位,资本投入回报率或将提升,推动一批高质量矿山的开发;但若价格波动与财政约束加剧,供给端的扩张也可能放缓。

- 其他地区,如非洲与亚洲部分国家,正推进以矿业为导向的产业升级,但基础设施不足、政治与政策不确定性、税费与许可成本等因素,仍是制约因素。区域间的物流成本与供应链韧性将成为铜供应稳定性的重要决定因素。

- 下游产业的冲击与适应

- 电力与可再生能源:输变电、风力与光伏等领域对铜需求高度敏感。预计未来十年至二十年,新增输电容量、特高压工程、变换设备与配套铜材需求将显著增加。若全球对铜的价格弹性较低,行业成本压力可能通过价格传导转嫁给终端产品。

- 电动汽车与智能设备:汽车行业从传统燃油车向电动化转型,对铜的用量呈现较高的单位体量。数据中心、服务器与网络基础设施的扩容也对铜材料提出更高需求。

- 区域经济影响的传导效应

- 铜市场的供给端短缺可能推动相关国家的财政与贸易结构调整。铜价上涨通常有助于铜资源丰富地区的财政收入与就业,但也可能带来原材料进口国的成本压力与通胀传导效应。区域层面的货币政策、通胀管理、以及产业政策将需要更高的协调性。

- 对于铜消费大国而言,持续的价格波动将对企业成本管理、长期投资决策与供应链布局产生直接影响。企业可能通过多元化采购、长期合约、库存管理与材料替代策略来降低价格风险。

四、经济影响的深层机制与政策含义

- 价格信号与投资回报:供给端的约束将使铜价维持在相对高位。这一信号既能刺激新的矿业投资,也可能抑制某些下游工艺与替代材料的发展。企业需要在成本结构、能源密集度与技术创新之间找到平衡点。

- 环境、社会与治理(ESG)压力:铜矿开采与冶炼过程的环境影响、社区关系及劳工条件,成为资本市场与金融机构评估项目不可忽视的因素。符合高标准的生产与回收体系将成为竞争力的一部分。

- 循环经济与回收体系:回收铜在2040年前后有望达到约1000万吨的年产量级别,但仍不足以弥补矿产铜的产出缺口。这提升了对回收材料质量控制、分选技术以及跨区域回收网络的依赖性。政策层面对废铜的回收激励、回收体系的标准化将直接影响回收效率。

五、未来展望与行业建议

- 产业链协同与多元化布局:企业应在全球范围内优化供应链网络,推动跨区域协同采购、灵活的库存管理以及供应中断时的应急方案。通过多元化供给来源和长期合约来降低单一来源风险。

- 投资与技术创新:在矿山开采、冶炼提纯、再加工与回收领域加大研发投入,提高单位铜的产出效率,降低单位碳排放,提高资源利用率。新材料与替代技术在某些应用场景可能逐步发挥作用,但在可预见的中长期内,铜仍将保持核心地位。

- 政策协同与国际合作:各国政府需通过合理的财政激励、矿权政策、环境治理标准和跨境贸易规则,构建稳定的长期投资环境。区域间的资源共享、回收体系协同与数据透明化也将提升全球铜市场的韧性。

六、区域对比要点摘要

- 需求端的增长势头在全球范围内普遍存在,尤其是在电气化、数字化和能源转型的推动下,铜的用途边界不断扩展。

- 供应端的扩张受限于矿山生命周期、投资成本、环境治理要求及政策因素,导致在未来十至二十年内可能持续呈现“产出顶峰后回落”的趋势。

- 回收作为辅助性供给,对于缓解短期缺口具有重要作用,但在长期内不足以完全替代矿产铜的贡献,因此系统性的资源配置优化与技术进步成为关键。

七、结语

在全球经济的转型期,铜作为关键的基础材料,其供需关系正在进入一个新的、以结构性缺口为特征的阶段。高水平的市场信息透明、稳健的投资环境以及高效率的回收与再利用体系,将成为安排行业前景、缓解价格波动、推动区域经济稳定发展的重要支撑。面对2040年的需求高点与供给的潜在约束,产业界、政策制定者以及金融市场需要共同努力,通过协同治理和创新驱动,确保全球基础设施和科技产业能够在铜需求增长的浪潮中保持稳健与可持续。