美国经济在特朗普第二任任期满一年后呈现错综复杂的走向

引言 在特朗普总统的第二任任期进入第十二个月之际,美国经济呈现出“温和增速+结构性挑战并存”的态势。尽管宏观数据总体保持扩张,但就业增速放缓、财政赤字结构性压力增大,以及通胀逐步回落的同时带来的现实成本,也使市场对未来走向保持高度关注。本篇报道以历史脉络、区域比较和经济影响为线索,梳理当前美国经济的关键变量、所处阶段及潜在风险点,力求以客观、专业的视角呈现全景。

历史背景与宏观基调

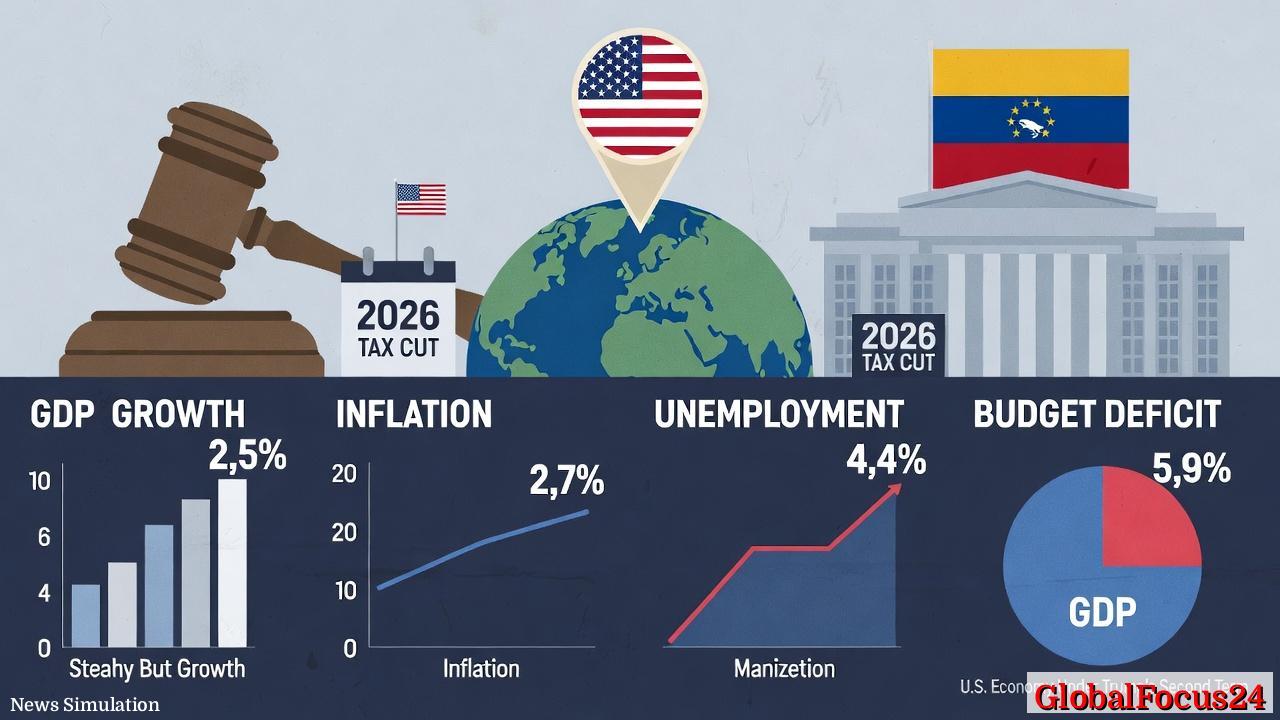

- 经济增速的长期轨迹 自2024年起,美国经济在全球需求波动和国内政策调整的共同作用下,增速从疫情后的强劲反弹逐步趋于稳态。2025年国内生产总值(GDP)增速被普遍预期在约2.5%左右,与2024年相近,显示出经济在稳步扩张的同时,面临资源约束与结构性调整的双重挑战。历史上,类似的低位横向波动通常伴随企业投资意愿的谨慎与劳动力市场的再配置期。

- 物价与货币环境 2025年的CPI年化增速约为2.7%,比前一年略有回落,反映出通胀压力的缓解。通胀回落既有全球能源价格波动的缓和,也与供给端恢复性改善相关。然而,价格水平的相对稳定并不能消除对未来通胀路径的担忧,特别是在财政刺激效应与潜在关税收入的综合作用下,价格传导机制可能出现新的波动点。

- 劳动市场与就业结构 2025年全年新增净就业岗位约58.4万人,显著低于2024年的约200万水平。这一转变提示劳动市场进入更为谨慎的阶段,岗位创造的势头减弱,结构性失业或技能错配的风险有所上升。失业率从2024年末的4.1%上升至2025年底的4.4%,显示出经济扩张对劳动力的吸纳能力有所放缓。

区域经济与行业分化

- 核心工业区与区域差异 美国各区域在2025年的表现呈现明显分化。制造业和能源密集型区域受到投资周期性波动影响较大,而科技、服务业集聚的都会圈仍以创新驱动为主,但在成本、供应链韧性与劳动市场弹性方面需要更强的支撑。中西部与南部一些州在制造业回流与区域性基础设施投资推动下,表现出一定的韧性,但同时也暴露出人才成本上升与交通运输瓶颈等痛点。

- 消费与投资的区域驱动差异 消费支出在2025年保持稳健,但增速趋于温和,反映出居民可支配收入增长放缓与债务成本上升的综合影响。企业投资方面,设备更新与产能扩张的步伐有所放缓,尤其是在高利率环境与政策预期不确定性下,资本开支的边际回报需要更高的预期收益支撑。

财政与财政赤字的动态

- 赤字与财政可持续性 2025财年的预算赤字率降至约5.9%(与GDP之比),较前一年度的6.4%略有改善,部分原因是关税收入提升与财政政策的结构调整所致。尽管如此,未来若大规模减税措施如计划中的2026年减税继续推进,可能在短期内扩大财政赤字,对中长期财政的可持续性形成挑战。这也将成为服务于财政和货币政策协调的关键议题。

- 医疗与社会支出压力 2026年,医疗成本对美国家庭的压力预计上升。医疗成本的上行不仅影响个人家庭预算,也成为企业雇佣成本和劳动生产率的重要外部因素。政策制定者需要在确保民生保障与财政可持续之间寻求平衡。

货币政策与监管环境

- 货币政策的分歧与市场预期 市场对货币政策路径的预期在持续演化。美联储主席鲍威尔及其团队的政策走向成为市场关注的焦点。尽管通胀回落提供了降息或维持低位利率的空间,但就业市场的韧性下降和财政刺激的潜在再度涌现,使得未来利率路径充满不确定性。

- 监管与司法事件的市场影响 对美联储及其监管机构的司法与政策性争议,可能在短期内引发市场波动,影响金融情绪与投资者信心。司法调查与政治性干预的外部性需被密切关注,因为它们会对金融市场的预期稳定性造成影响。

社会与全球背景的互动

- 全球经济环境的对比 在全球范围内,区域性经济复苏、通胀压力与财政赤字的动态同样成为主要议题。对比其他发达经济体,美国的改革议程、产业升级与市场开放程度将决定其在全球供应链中的位置。区域经济的协同效应与竞争格局,尤其在高科技、能源转型和制造业回流方面,将直接影响美国的长期增长潜力。

- 公共舆论与民意波动 民众对经济的感受在短期内可能与客观指标存在偏差。调查显示,2025年民众对经济的看法出现分化,约半数选民认为过去一年经济状况恶化,约三成认为有所改善。这种情绪上的波动可能对政策预期与选举周期产生间接影响。

区域比较:与其他经济体的对照意义

- 以通胀与增长速度对比发达经济体 与欧洲、日本等经济体相比,美国在2025年的通胀回落较为显著,但增长速度仍处于温和区间。区域比较揭示,货币政策独立性、财政支出结构、劳动力市场改革深度等因素,是驱动跨区域差异的核心。

- 财政赤字与财政可持续性 在财政可持续性方面,尽管2025年的赤字率有所下降,但债务负担与人口老龄化的长期压力仍是跨区域共同挑战。对比来看,财政结构性改革、税制优化和社会保障制度的现代化,是提升长期增长潜力的关键因素。

结论与展望 当前美国经济处于“温和扩张+结构性挑战并存”的阶段。通胀回落为货币政策提供了缓释空间,但就业增速放缓、财政赤字的潜在长期扩大、以及医疗与社保成本的上行,都是亟需关注的结构性议题。区域差异与行业分化将继续塑造各地区的增长路径,企业需要在不确定的宏观环境中加强韧性建设、提高生产率与创新能力。

对投资者与决策者的启示

- 关注劳动力市场的再培训与技能升级,以缓解结构性失业压力。

- 关注财政政策与税制改革对企业投资回报的影响,特别是在资本密集行业的长期成本结构。

- 评估公共卫生与医疗成本上升对家庭消费与企业用工成本的传导效应,制定相应的风险管理策略。

- 密切关注货币政策路径的不确定性,建立更灵活的资产配置与风险 관리框架。

公众与市场的互动将直接影响未来政策走向。随着全球经济格局持续演变,美国的增长潜力将在很大程度上取决于创新、生产率提升、以及对财政与社会支出结构的理性调整。通过稳健的结构性改革、稳妥的财政规划和高效的资源配置,美国有机会在后疫情时代保持全球竞争力,并为广大民众提供更稳定的生活质量与可持续的经济前景。

注:本文基于公开数据与权威经济学分析撰写,旨在提供客观、全面的宏观背景与区域比较视角,避免任何政治性评论。