美国次级汽车贷款严重拖欠率创历史新高:信贷风险再度引发市场警惕

美国汽车贷款市场承压:次级贷款拖欠率升至6.9%

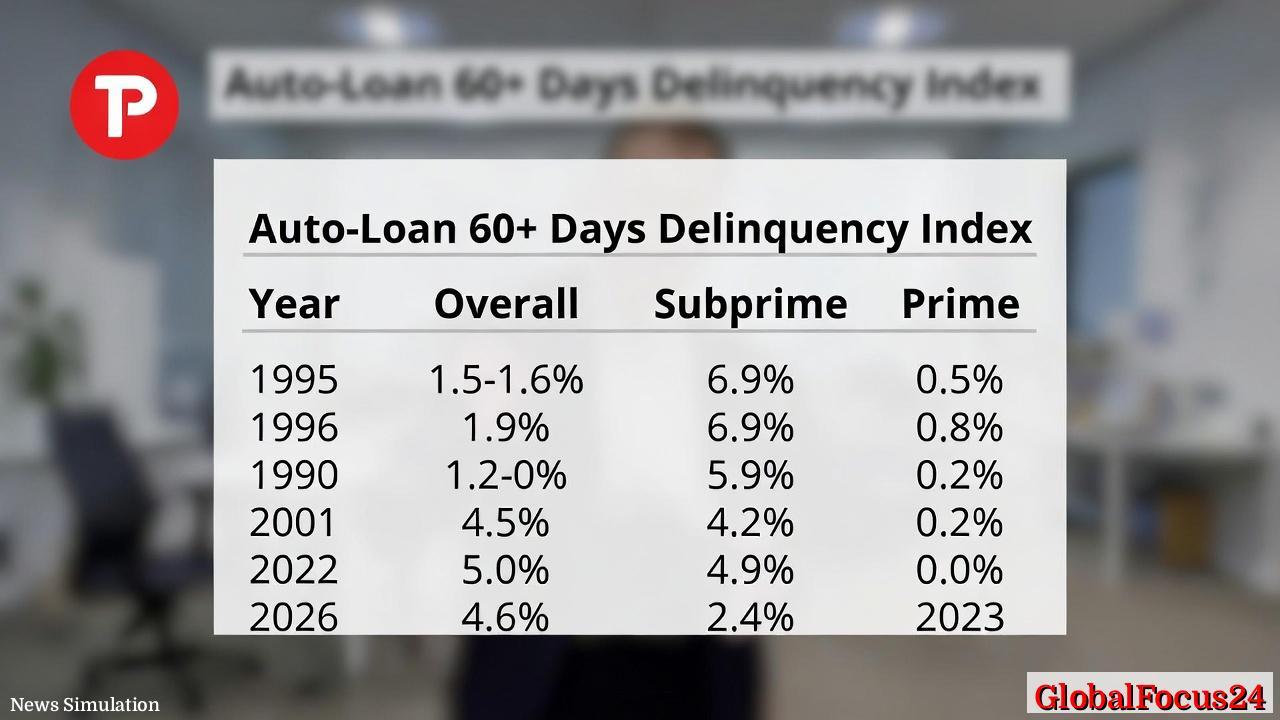

美国汽车贷款市场正面临自有纪录以来最严重的违约压力。根据最新数据显示,美国次级汽车贷款(subprime auto loans)逾期超过60天的拖欠率在2026年初攀升至6.9%,创下历史新高。这一水平不仅超过了1996年峰值的6.0%,也高于2008年金融危机期间的5.0%,引发了信贷风险再度扩散的担忧。

这一数据意味着,美国低信用评分借款人在偿还汽车贷款方面的困难已达到前所未有的程度。分析人士指出,这既是消费者债务成本上升的直接反映,也揭示出汽车价格居高不下与经济增长放缓之间的巨大张力。

五年间新增债务3120亿美元:创纪录的1.67万亿美元

美国汽车贷款的整体规模仍在扩大。据统计,过去五年内,汽车贷款总额增加了3120亿美元,目前已达到1.67万亿美元的历史最高水平。此增长主要由新车与二手车价格的持续攀升推动。疫情后供应链紧张、制造成本增加以及高需求并存,使得汽车价格在近几年中维持了异常坚挺的态势。

汽车价格的上涨迫使消费者寻求更长期、更高金额的贷款计划。许多借款人选择七年甚至更长还款期限,以分担每月还款压力。然而,这种“以时间换负担”的做法往往将风险推向未来,尤其对信用评分较低的群体而言,一旦收入波动或支出增加,就极易陷入逾期困境。

目前,次级贷款(信用评分通常低于620分)占整个汽车贷款市场的约14%,即约2340亿美元。这一比例虽不算极高,但由于其违约率上升速度远高于整体市场,正在成为金融机构重点关注的风险源头。

严重拖欠率翻倍:自2021年以来快速恶化

自2021年以来,美国次级汽车贷款的严重拖欠率几乎翻了一倍。这种趋势在高利率环境下尤为突出。美联储自2022年起连续加息以抑制通胀,导致汽车贷款平均年利率在短短两年内从4%上升至接近8%。对于信用状况较差的次级借款人,利率甚至可能高达两位数。

与此同时,工资增长未能与通胀和债务扩张保持同步。许多家庭在住房、食品和医疗等开支上面临更高成本,导致汽车还款的优先级下降。分析机构指出,这类家庭往往“以车代步而非投资”,因此一旦资金紧张,就会更倾向于延迟还款或放弃车辆。

强制收车(repossession)数量也随之增加。在某些州,强制收车已恢复至疫情前两倍的水平,反映出汽车信贷市场的高压状态。

与其他信贷类型对比:汽车贷款风险独立上升

在消费者债务结构中,住房抵押贷款、信用卡债务和学生贷款共同构成主要部分。与住房贷款相比,汽车贷款的风险更加集中。房贷通常受到严格管控,且房价升值可部分抵消风险;而汽车作为贬值资产,一旦逾期,车辆价值往往不足以覆盖剩余贷款余额。

信用卡拖欠率虽也在上升,但总体水平依然低于2008年金融危机时期。而汽车贷款的拖欠飙升显示,美国消费者在“交通必需品”上的还款压力比以往更沉重。

历史回顾:1996与2008年危机时期的对照

历史数据表明,1990年代中期,汽车信贷市场的扩张曾引发类似的风险累积。1996年,次级贷款拖欠率达到6.0%的高点,当时主要因贷款标准宽松与经济放缓造成。2008年全球金融危机期间,这一指标再次达到5.0%,但随后在政府救市与利率下降的帮助下逐步回落。

与过去不同的是,当前的高拖欠率出现在就业仍具韧性、经济未陷衰退的背景下,这表明家庭财务脆弱性可能比宏观经济数据所显示的更深。次级信贷市场的压力,可能预示更广泛的消费贷款违约风险正在积聚。

区域对比:美国南部与中西部拖欠率居高不下

从地区分布来看,美国南部和中西部的汽车贷款拖欠率普遍高于全国平均水平。德克萨斯、路易斯安那、密西西比以及密苏里等州成为违约重灾区。这些地区的家庭人均收入较低,同时汽车出行需求极高,形成“高依赖、高负担”的双重特征。

相比之下,西海岸与东北部的大城市居民尽管车价更高,但因为收入水平较高、公共交通更发达,次级汽车贷款占比相对较低。因此,拖欠率上升趋势较为温和,仍低于全国平均值。

市场影响:金融机构收紧放贷标准

面对风险攀升,多家大型汽车金融公司与银行已开始收紧贷款审批标准。部分机构提高了最低信用评分要求,同时缩短贷款期限、减少融资比例。此外,次级贷款证券化市场(auto loan ABS)近期出现收益率上升,反映投资者要求更高回报以应对潜在违约损失。

业内人士普遍担忧,若高拖欠率持续数个季度,将进一步推高融资成本,并可能波及汽车销售。对汽车制造商而言,信贷可获得性直接关系到销量与生产计划。目前已有多家厂商在财报中警告,消费者信贷环境趋紧可能抑制未来需求。

对消费者与经济的潜在影响

汽车在美国不仅是交通工具,更是家庭经济稳定的象征。拖欠与收车浪潮的扩散,不仅影响个人信用,甚至可能削弱劳动力的流动性。对于依赖汽车通勤的工作者来说,失去车辆意味着就业机会受限,从而形成债务与收入恶化的负循环。

从宏观角度看,汽车贷款拖欠率上升虽暂未对金融体系构成系统性威胁,但若趋势不缓解,将削弱消费者支出信心。汽车产业链涵盖制造、零售、维修、保险等广泛环节,对GDP与就业都有显著贡献。信贷恶化可能成为经济复苏道路上的潜在障碍。

展望:高利率环境下的风险延续

展望未来,若利率维持高位,车贷市场的压力预计将持续。部分分析机构认为,即使美联储在2026年下半年开始降息,消费者债务负担的改善也需要时间。信贷恢复周期通常滞后于利率变化,且次级贷款人群的财务恢复速度往往更慢。

目前,美国整体汽车贷款的60天以上拖欠率虽仅在1.5%至1.6%之间,但由于次级贷款比例较小,其恶化趋势足以拉高总体水平。除非收入增长显著改善或车价出现明显回调,否则违约上行的压力仍将持续存在。

结语

次级汽车贷款拖欠率升至历史最高点,揭示出美国消费者的财务紧绷与信贷体系的潜在脆弱。面对不断扩大的汽车债务与高利率环境,金融机构、监管部门与借款人都需要重新审视风险平衡。在车轮滚动的背后,这场“看不见的债务危机”或许正在为美国经济的下一阶段埋下新的隐患。