美国高收入群体消费占比创历史新高:经济增长日益依赖顶层10%家庭支出

顶层10%消费者支出占比接近一半

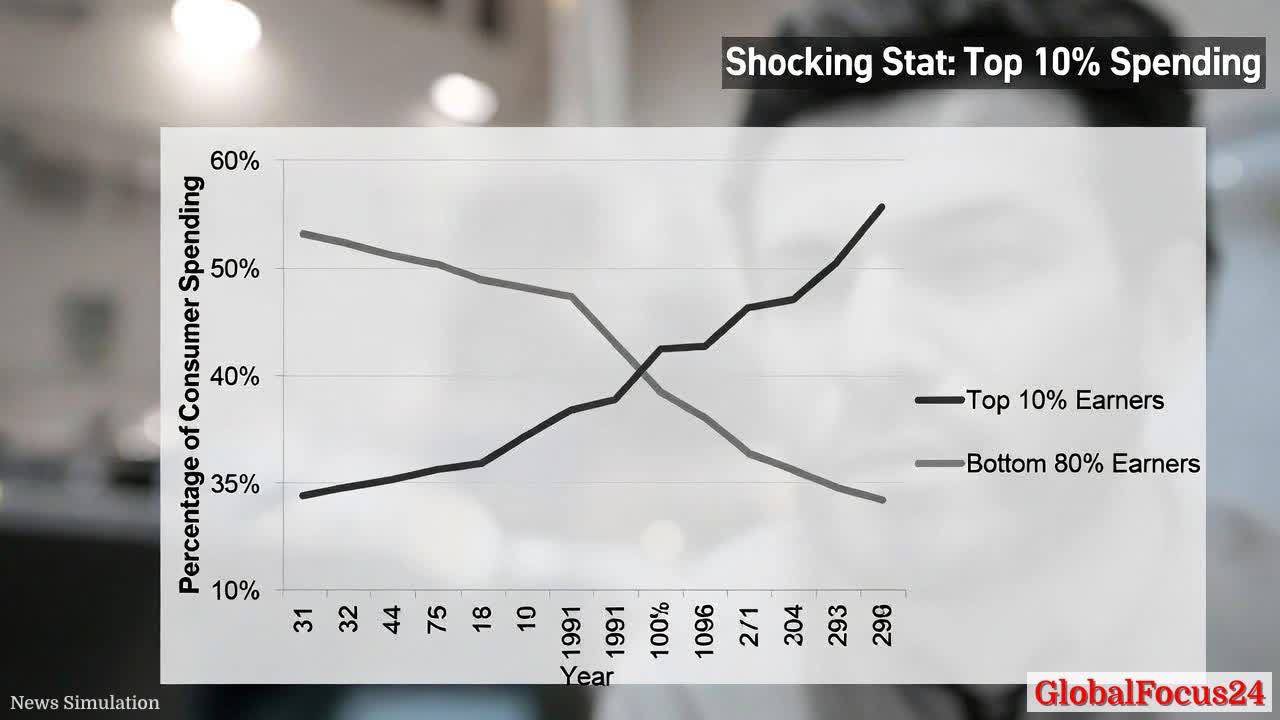

根据最新经济分析数据显示,美国收入最高的前10%家庭如今已贡献了全国近一半的消费者支出份额,成为推动内需和维持消费增长的主要力量。数据显示,在2025年第二季度,这一群体占美国总消费支出的比例达到49.2%,较第一季度的48.5%进一步上升,创下自1989年以来的历史纪录。

长期来看,这一比例的上升趋势格外显著。20世纪90年代初,高收入群体仅贡献约35%的消费支出,而如今,这一比例已跃升近15个百分点。这种高度集中的消费模式不仅反映出财富分配的持续不均,也揭示出美国经济对高收入阶层支出依赖的程度正前所未有地加深。

收入差距与消费失衡的历史轨迹

过去三十年,美国的收入与财富分配结构经历了深刻的演变。自上世纪80年代中期以来,伴随金融市场自由化与科技产业崛起,高收入家庭积累了大量资产,尤其通过股票、房地产和投资回报获得显著收益。与此同时,中低收入家庭的工资增速相对缓慢,生活成本却不断攀升,导致其可支配收入的增长远远落后于物价水平。

统计数据显示,美国中位数家庭的实际工资在过去二十年几乎停滞,而高收入群体的资产收益率在此期间屡创新高。这一结构性转变促使整体消费结构逐渐倾斜:富裕阶层拥有更多可支配收入,用于旅行、教育、医疗、奢侈品及金融服务领域的支出占比不断扩大,而普通家庭的消费意愿和能力则持续受限。

财富集中推动“高端消费经济”

从宏观经济角度看,美国经济增长在近年呈现出明显的“高端消费导向”。高收入群体不仅在零售业高端品牌、豪华汽车、旅游与高科技产品方面支出增长显著,同时也成为金融服务、房地产投资及教育产业的重要客户源。许多企业的市场战略也随之调整,将产品定位从“大众化”转向“高价值客户群”。

据多家零售数据平台分析,自疫情以来,奢侈品市场在美国的恢复速度明显快于大众消费领域。例如,高端百货销售增长率连续两年超过10%,而大众零售连锁店的销售则普遍趋于平稳甚至下滑。这一差距反映出不同收入层之间消费能力的“剪刀差”正在扩大。

中产阶层压力与消费结构转型

与此同时,与高收入群体形成鲜明对比的是,中产及低收入群体在应对高生活成本时的消费能力持续受限。住房支出、医疗保险、教育费用和食品价格的上升,使得这部分人群不得不减少非必需品消费,从而削弱了整体消费的广度。

美国通货膨胀高企的几年间,许多家庭不得不动用信用卡或储蓄来维持日常生活。据联邦储备系统数据显示,美国家庭信用卡债务在2025年再创纪录,首次突破1.3万亿美元。这种依靠债务支撑的消费模式在宏观层面加剧了经济脆弱性,使得财富分布的不均成为潜在风险因素之一。

各地区差异加剧全国消费不平衡

地理分布上,高收入群体的消费集中现象在美国东北部、西海岸及主要都市圈最为突出。例如,纽约、旧金山、洛杉矶地区的高净值家庭支出水平远超全国均值,部分城市的前10%收入家庭贡献了接近全市60%的零售和服务类消费。

相比之下,中西部与南部地区因产业结构转型缓慢、工资增长有限,整体消费活力相对不足。特别是在工业衰退地区,小企业和地方零售业主面临顾客流失与利润下降的双重压力。这种地区性消费分层还对房地产价格、劳动力流动乃至地方财政收入产生连锁影响。

国际对比:美国消费模式的独特性

与欧洲或亚洲主要经济体相比,美国消费结构的财富集中度显得尤为突出。欧洲国家通过高税率与社会福利体系,在一定程度上平衡了高收入家庭的财富效应,使中产阶层消费仍然是经济支柱。而在美国,个人所得税与社会保障制度对财富再分配的调节作用相对有限,导致消费动力更集中于顶层收入群体。

在中国、日本和韩国等亚洲经济体,尽管收入差距同样存在,但政府政策在住房、教育与医疗等方面提供更广泛支持,从而维持较高的中产消费贡献率。这种差异使得美国的经济增长更容易受到资本市场波动与高端消费周期的影响。

经济增长的隐忧:依赖顶层支出的风险

经济学家普遍认为,当消费增长过度依赖少数高收入群体时,宏观经济的可持续性将受到挑战。高收入者的消费倾向相对稳定,但边际消费贡献较低,即他们新增收入中用于消费的比例较小。一旦金融市场下行或资产价格波动,高收入群体可能削减开支,从而迅速波及各行业需求。

此外,消费集中化还削弱了政策调控的效果。传统的减税或刺激支出政策对中低收入家庭更具乘数效应,但当消费动力集中于少数人群,刺激措施的整体效果将被放大但分布不均,进一步加剧经济周期波动。

展望未来:结构性挑战与政策机遇

未来,美国经济或将继续在“双轨消费”格局中运行。一方面,科技创新、高薪服务业与资本市场的繁荣将继续支撑高收入阶层的财富积累;另一方面,中低收入群体仍面临工资增长缓慢与生活成本上升的现实挑战。若缺乏有效的政策协调,这种分化可能削弱消费市场的长期稳定性。

政策层面,改善收入分配、扩大教育与职业培训投入、完善社会保障体系被视为缓解结构性不均的关键措施。同时,鼓励中小企业创新发展、提升区域经济活力,也有助于缓和消费集中趋势,增强经济的内需基础。

结语:美国消费的“天平”正在倾斜

美国作为全球最大消费经济体,其内部结构的变化不仅影响本国经济轨迹,也对全球贸易与市场信心产生深远影响。当前,消费重心向高收入家庭的进一步聚集虽短期支撑了经济增长,却隐藏着长期失衡的风险。

这场消费力量的重构正在重塑美国社会的经济版图。面对持续扩大的财富差距与结构性不均,美国经济能否实现更平衡、更包容的增长,正成为未来十年的关键考验。