原油价格六个月新高:中东紧张局势推升WTI至每桶66.35美元

全球能源市场再度震荡

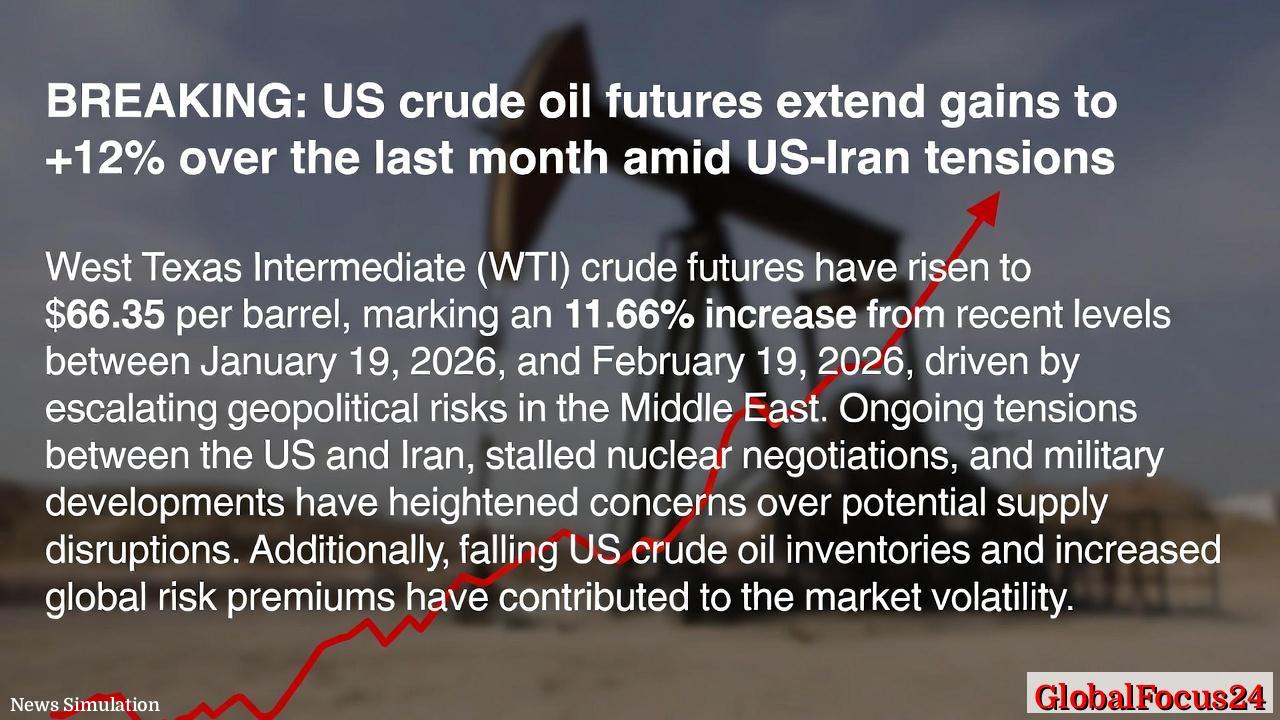

全球能源市场在2月中旬再度出现剧烈波动。美国西德克萨斯中质原油(WTI)价格在短短一个月内大幅攀升,从1月中旬的低位跃升至每桶66.35美元,涨幅高达11.66%,创下过去六个月来的最高水平。这一轮上涨主要受中东地区紧张局势升温以及美国原油库存下降等多重因素推动,引发市场对供应安全的广泛担忧。

地缘风险成为主导因素

从1月19日至2月19日,原油价格几乎持续攀升。促使这一走势的核心原因,是外界对美国与伊朗关系再度恶化的担忧。停滞不前的核协议谈判、区域内数起军事冲突以及海湾地区的油轮风险,都令市场神经紧绷。 分析人士指出,地缘政治风险溢价再次成为油价的主要推动力之一。投资者为应对可能的供应中断,提前布局避险资产,而原油作为最敏感的大宗商品之一,其价格迅速反映了紧张局势的升级。

美国库存下降强化上涨动能

除地缘风险外,美国原油库存的持续下降也为此次油价攀升提供了现实基础。官方数据显示,美国商业原油库存已连续数周下滑,部分原因在于寒冷天气导致炼油厂产能受限,以及出口需求的扩大。 库存的减少意味着市场供应趋紧,这与中东局势叠加,形成了供应端的双重压力。能源机构分析报告指出,若美国原油库存维持在目前的低位,短期内油价很可能继续保持上行趋势。

历史对比:与此前油价波动的异同

此次上涨让人联想到2022年俄乌战争爆发后的油价飙升。当时,布伦特原油一度突破每桶120美元,市场担忧欧洲能源供应链断裂。而当前情况虽未达到那种极端程度,但相似的风险结构仍在重演:地缘冲突使供给端面临不确定性,而主要消费国的需求回升则加剧紧张格局。 不过,与过去几年不同的是,全球经济目前处于温和复苏状态,美联储货币政策趋稳,通胀压力相对可控。这意味着油价上涨虽引发关注,但尚未对整体宏观经济形成系统性威胁。

区域比较:亚洲市场反应尤为敏感

在亚洲,尤其是能源进口大国如中国、日本和韩国,市场反应尤为迅速。进口成本上升推动炼油企业调整采购策略,部分国家增加战略库存以防供应中断。 中国部分分析机构预计,若油价维持在65至70美元区间,国内成品油价格可能在下季度出现小幅上涨,汽柴油零售价将面临新的上调压力。 与此同时,印度作为全球增长最快的能源消费国之一,也表达了对价格上涨的担忧,强调需要进一步多元化进口来源,以降低中东政治风险对国内市场的影响。

全球经济影响与能源政策考量

原油价格的持续攀升不仅关乎能源市场本身,更可能对全球经济格局产生连锁反应。 首先,高油价可能推高运输及制造业成本,从而带来新一轮输入型通胀风险。 其次,在能源转型的背景下,油价上行可能短期内刺激对传统化石能源的投资回暖,推迟可再生能源在部分国家的替代进程。 最后,对于仍依赖石油出口的经济体,如沙特阿拉伯与伊拉克,高油价则有助于支撑财政收入,改善预算平衡。

投资者心态与市场预期

尽管市场存在高度不确定性,投资者的整体预期仍保持谨慎乐观。多数分析看好短期油价维持强势格局,认为WTI在60至70美元之间将形成新的技术支撑区间。 然而,若中东局势突然缓和、核协议谈判恢复或全球需求增速放缓,也可能导致价格迅速回调。能源交易机构提醒,当前的上涨更多受情绪驱动,而非供需结构性变化,投资者仍需警惕波动风险。

展望:油价未来走势充满变数

展望2026年春季,油价走势仍将受到多重变量影响。

- 若美伊关系继续紧张、美国原油供应恢复迟缓,则WTI可能挑战每桶70美元的心理关口。

- 若OPEC+维持现有产量政策,市场供应约束或持续支撑价格。

- 若全球需求增长放缓或出现经济衰退迹象,价格则可能重新回落至60美元以下。

业内人士普遍认为,能源市场已重新进入“风险溢价时代”,任何地缘政治风吹草动都可能迅速在价格中反映出来。当前这轮上涨虽显急促,但尚未脱离基本面逻辑,只是风险因素集中爆发的结果。

结语:市场警惕与长期趋势

油价攀升至六个月新高,再次凸显全球能源市场的脆弱性。地缘冲突、库存变化与政策不确定性交织,使得原油价格在短期内难以回归稳定。 未来几个月,各国政府和能源企业将密切关注中东动态与国际谈判进展,同时评估高油价对经济恢复的潜在影响。 在全球能源转型大趋势下,原油市场或许仍将在波动与调整中寻找新的平衡点,而此次价格飙升,无疑为国际能源版图再添一层复杂的注脚。