纽约市新任市长公布1270亿美元初步预算,若州政府不对富人征税将推行9.5%全面物业税上涨

2026年2月17日,纽约市长佐兰·曼德尼公布了2027财政年度的1270亿美元初步预算案,较前一年度的1160亿美元有所增长,增幅约为9.5%。预算文本显示,尽管有427亿美元的赤字压力,市政府仍以较大规模的教育、警务及法务开支为优先,几乎没有大规模削减计划。分析人士指出,这一方案的核心是通过提高税收来填补财政缺口,但与此同时,市长对州政府的态度显得强硬,将富豪和企业应税能力作为关键筹资来源。

历史背景与财政压力

纽约市的财政周期长期面临结构性赤字与周期性波动的双重挑战。疫情后经济逐步复苏,但社会福利、教育和治安等公共服务的刚性成本依然居高不下。近年来,市政预算对税收、债务和储备的依赖度持续提升。2027年的预算在历史对比中呈现出两条并行线:一方面强调提升公共服务质量,特别是教育和治安能力;另一方面,面对潜在的经济放缓与通胀压力,试图通过税制调整实现更稳健的财政自洽。

经济影响与区域比较

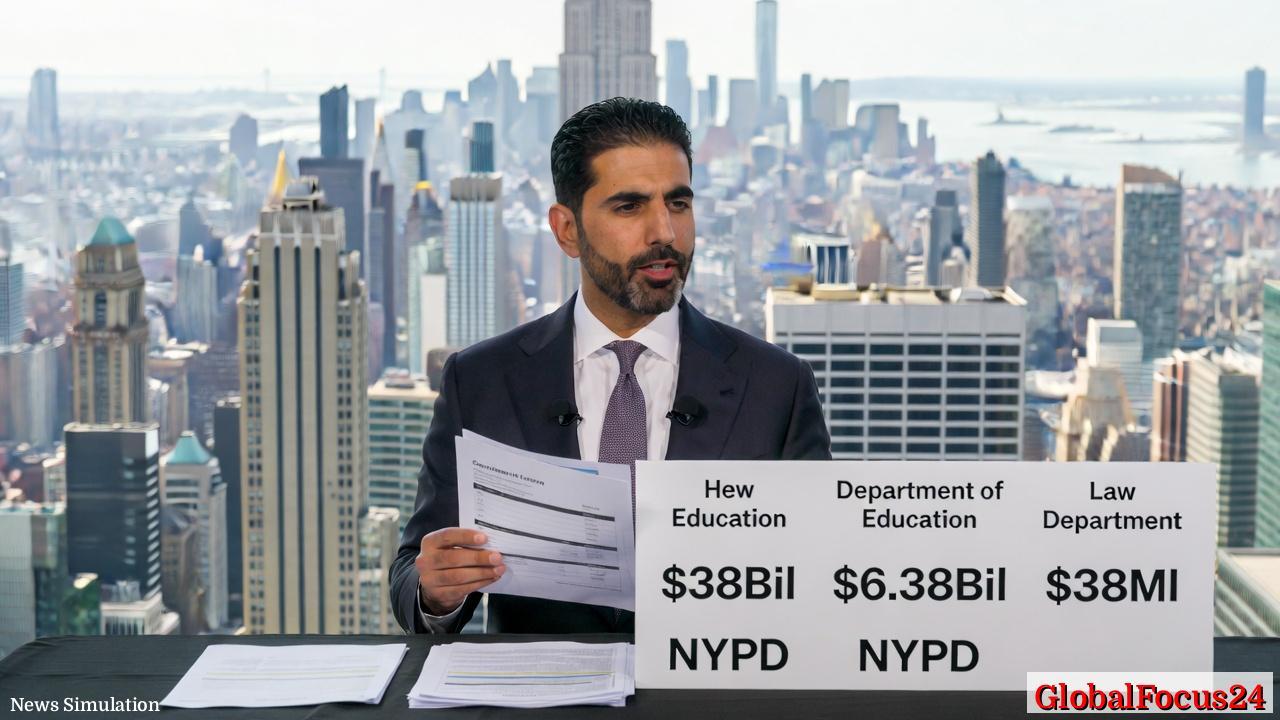

- 教育支出与人力资源投入:市政府将教育预算定为381亿美元,比上年度增加约30亿美元,反映出对学校设施、师资队伍和学前教育的持续投入。这种趋势在全球大城市中并不罕见,但对纽约这样的高人口密集区,其对居民教育机会的拉动作用明显。教育投资往往带来长期的劳动生产率提升与地区竞争力增强,有助于缓解区域教育公平问题。

- 警务与公共安全:警方预算定在63.8亿美元,较前一年度增加1亿美元。这一增幅在当前全球城市关注治安与公共安全的背景下,体现了市府对维持城市稳定的优先级。对比其他大城市,如芝加哥、洛杉矶等,纽约的警方经费规模与警力配置呈现出高度集中与持续性增长的特征,短期内可能对财政压力产生拉动效应。

- 法务与治理:法务部门编制大幅扩展,计划招聘200名律师和100名辅助人员,预算为3840万美元。充实的法务人力有助于提升政府在公共项目招投标、合同执行及争议解决方面的效率和透明度,对营商环境具有一定的正向信号。

- 储备与财政稳健性:为平衡预算,市长计划动用超过32.5亿美元的普通储备及其他账户中的资金。这一做法在财政学上常被视为“非常规”手段,可能在短期内缓解赤字,但长期依赖储备可能削弱财政韧性。区域对比方面,一些邻近大都市在面对财政压力时会更强调结构性改革与支出优化,以降低对储备的依赖。

税收政策与财政博弈

预算案的核心争议集中在是否通过提高对高收入者和企业的税收来填补财政缺口。市长在发布会上直指若州政府不批准对收入超过100万美元的个人及企业征税,将被迫实施9.5%的跨行业全部物业税上调。该提案被称为“最后手段”,预计将使约300万户住宅单位与10万户商业物业的物业税显著上涨,预计年税收增量约37亿美元。

具体税率调整分布显示:单户住宅及三户及以下小型建筑的税率将上涨近22%;较大型公寓楼的税率上涨约13.6%;商业物业的税率涨幅约12%。以实例衡量,价值320万美元的单户住宅在帕克斯洛普区的税后负担将从约8700美元增至约9500美元;上西区一套评估价值12万美元的公寓,其税额将从约14926美元增至约16345美元。此类案例在公众中引发广泛关注,成为讨论“财富再分配”与“居住成本可负担性”议题的焦点。

政治与治理博弈

州政府方面,州长凯西·霍赫尔对这一方案的态度相对克制,公开表示反对在当前阶段提高对高收入者的税收及通过物业税来化解赤字的思路。她在一次公开场合提到,“我并不支持物业税增加,也不确定这是必要的。”州政府在2024年和2025年的财政安排中,曾多次强调通过更高层级的税收协调以及对富裕群体的财政公平来实现城市与州的财政平衡。

来自市政层面的反应则呈现出分化态势。市政财务官员、独立监督机构以及部分智库对这份预算的可持续性表达了担忧,尤其是对物业税作为“最后手段”的依赖。在市议会层面,许多进步派议员对将储备资金和大幅度税收调整结合的做法表示谨慎,担心短期财政举措可能导致中长期的居民负担加剧与市场预期的波动。

公众与市场反应

民众层面的反应呈现出对日常成本上升的普遍关注。房产税上涨邮件与新闻报道的传播,使得房主与租户对未来成本的担忧有所上升;一些非营利性组织和小型企业主则担心税收调整可能对经营成本与就业产生间接影响。在市场层面,投资者和房产评估机构开始重新评估受影响区域的房地产价值与租金走向,市场对高税负可能带来资本回报率调整的预期逐渐形成。

区域比较与借鉴

与其他全球大都市相比,纽约市在财政调控方面呈现出高度的财政自我决定性。以伦敦、巴黎等城市为参照,纽约市在教育、公共安全与法务服务方面的支出规模通常处于同类城市前列,但也因此承受较高的税收与财政压力。区域比较显示,财政结构的稳健性不仅取决于税收水平,更取决于财政支出的结构性改革与公共服务的效率提升。

展望与挑战

- 短期内的关键挑战在于州与市之间的财政协商。若州政府坚持不对富人和企业征税,市政府需要在储备与支出之间找到新的平衡点,或者通过其他收入来源来缓解缺口。

- 中长期的核心在于提升财政透明度与治理效率。公众对“1270亿美元预算”的接受度在很大程度上依赖于政府能否以可核查的方式提升教育与治安等公共服务的成效,同时降低税负对中低收入群体的冲击。

- 投资信号方面,若财政结构性改革得以推进,且对高收入群体和企业的税制调整获得州政府层面的认同,纽约市在未来几年可能实现更可持续的财政增长与经济韧性。

结语

在全球城市化进程与财政压力叠加的背景下,纽约市的2027财政年度初步预算作为一个“高风险–高回报”的财政试验,凸显了公共服务与税收公平之间的权衡。政府强调通过提升教育、公安与治理效率来提升城市竞争力,同时将增加税收作为填补财政缺口的重要工具。然而,这一策略的成败,在很大程度上取决于州政府的态度、市场反应以及居民对公共服务价值的认知。接下来的几个月里,预算谈判与政治协商无疑将成为纽约市公共议题的焦点。