标普500等权指数强势反超:大型股动能跌至25年来最低,市场风向正在逆转

大型股“失速”:关键动能指标创下自互联网泡沫以来新低

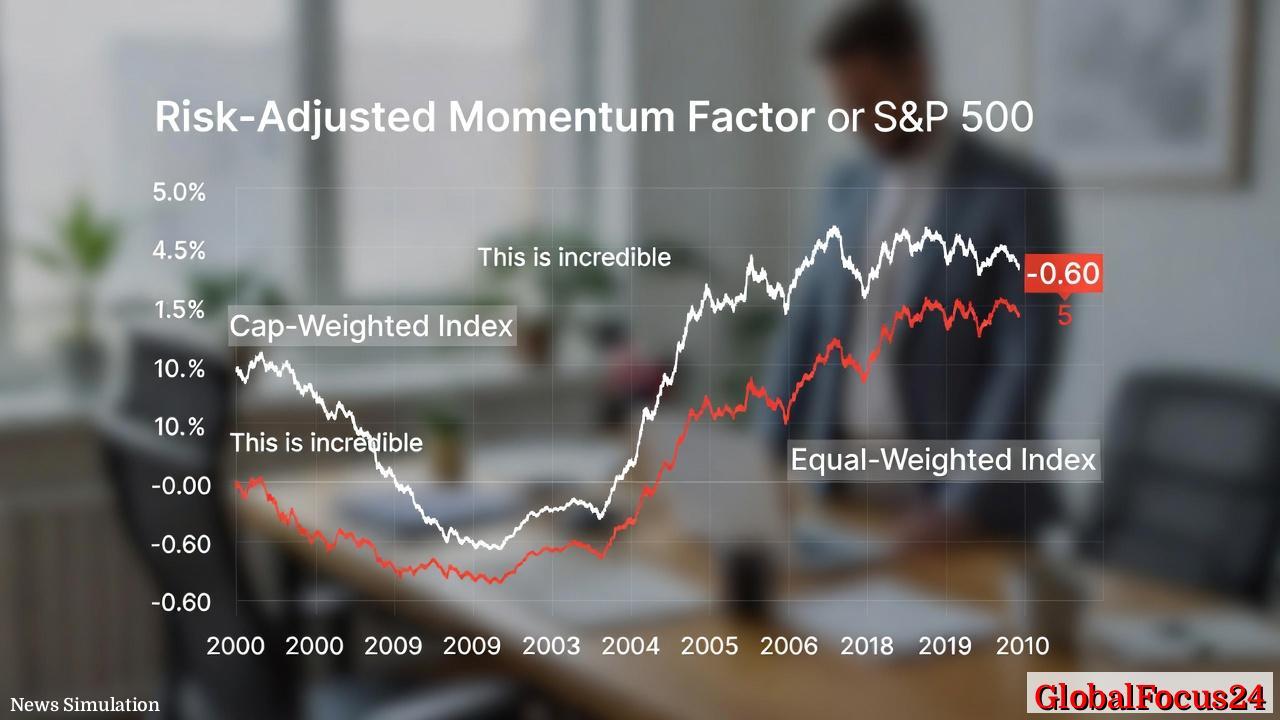

近期,美国股市内部结构出现显著变化,一项关键的风格动能指标正在发出罕见信号。根据最新市场数据,标普500市值加权指数与等权重指数之间的3个月风险调整动量因子已跌至-0.60,为2000年互联网泡沫破裂以来的最低水平。这一读数意味着,在过去一个季度中,大型股在波动率调整后的收益表现上,创下25年来相对普通成份股最疲弱的阶段。

更值得注意的是,仅在几个月前,形势还完全相反。去年11月,该动量因子一度处于+0.60的高位,大型科技股和权重股强势领跑市场。短时间内从+0.60急转至-0.60,不仅反映出资金风格的剧烈切换,也凸显出投资者对“抱团大市值”行情的再评估正在加速。

这一指标之所以受到机构投资者关注,在于它综合了收益与波动率,能够更清晰地刻画哪一类资产在单位风险下的回报更具吸引力。当前读数跌入负值深区,意味着在风险调整后,“平均一只标普成份股”的表现,已经远胜“权重最大的那批明星公司”。

等权重指数跑赢36年新高:大型股不再“独占鳌头”

动能反转很快反映在价格表现上。数据显示,标普500等权指数目前年内相对于传统市值加权标普500指数,已实现约5个百分点的超额收益,这是至少36年来等权指数相对优势最为显著的一次。

在过去十余年中,得益于少数超大型科技股、市值权重大幅抬升,市值加权标普500长期跑赢等权版本。然而,历史经验表明,每当指数集中度推升到极端水平之后,一旦市场风格回归均衡,等权指数往往会在随后多年取得更好的累计回报。这种由“部分股票驱动”向“更广泛成份股受益”的切换,被不少机构视作市场结构性“再平衡”的重要信号。

当前的5个百分点领先幅度,看似不大,却发生在极短时间窗口内,并且叠加动量因子创下25年新低,令此次风格逆转的“含金量”明显高于一般阶段性的技术性反弹。对配置高度集中于少数科技巨头的投资组合而言,这一变化无疑构成了实质性业绩压力。

历史回声:2000年互联网泡沫后的“逆袭”模板

此次风格逆转也让市场想起了2000年的历史一幕。当年,在互联网泡沫破裂之后,此前被忽视的传统行业和中小市值公司开始追赶,大市值科技股则陷入长时间回调。历史数据显示,当年等权标普500在接下来一年里,相对于市值加权标普500取得了约18个百分点的超额收益。

在那段被称为“失落十年”的时期,许多依赖少数科技龙头的被动资金组合经历了长期跑输,而更加分散、权重更均衡的配置方式相对稳健。有研究指出,从长期统计来看,自上世纪中期以来,等权指数对标市值加权标普500,每年平均能多出约1个百分点以上的回报,这种优势往往集中体现在“集中度见顶之后的数年”。

如今,等权指数早早在年初就取得罕见领先,一些机构策略报告已开始将之与2000年前后的市场环境进行类比。类似之处在于:一是此前几年均由少数科技龙头主导涨幅,二是指数集中度被推升到历史高位,三是利率环境与政策预期开始出现阶段性拐点。这使得“风格切换是否进入新周期”成为全球资产配置中的核心问题之一。

超大盘科技股从“王者”跌为“跟随者”

在这轮风格逆转中,最受关注的是超大市值科技股的地位变化。过去几年,“七巨头”“科技龙头”几乎成为美国股市上涨的同义词,顶级成份股一度占到标普500权重的三分之一左右。人工智能、云计算、电动车等主题推动估值与盈利预期同步抬升,吸引大量资金追捧。

然而,进入2025年后,这一结构开始出现松动。一方面,巨头企业庞大的盈利基数使得高增长越来越难以维持,被称为“规模效应的天花板”;另一方面,投资者对AI、云基础设施等领域高企的资本开支开始计较“投入产出比”,不再愿意无条件为长期故事买单。

多份市场研究指出,近年来风光一时的“七巨头”组合在2025年和2026年初表现明显落后于更广泛的市场,甚至在某些阶段成为标普500内部表现最差的板块之一。与此同时,被视为“无聊”的传统行业——能源、工业、必选消费、医疗保健等——在估值修复、盈利改善和政策支持的多重驱动下,相对表现明显改善。

这一轮从科技巨头向“普通股”的轮动,使得等权指数受益匪浅。由于等权指数对每家公司赋予相同权重,它天然对中小市值和传统行业更加敏感,一旦板块表现从极度集中转向更为均衡,等权指数往往会较早体现出这种变化。

经济背景:利率、通胀与盈利周期推动“再平衡”

从宏观层面看,本轮风格转换并非孤立事件,而是与美联储政策路径、通胀走势和企业盈利周期密切相关。自2024年下半年起,随着通胀持续回落,美国货币政策从“高位按兵不动”逐步过渡到温和宽松,美联储在2024年9月启动降息后,于2025年和2026年初陆续实施进一步的利率下调,将联邦基金利率区间引导至约3.50%–3.75%。

这一进程对融资成本敏感度更高的中小企业构成直接利好。此前在高利率压制下,许多周期性行业和本土导向型企业在估值与盈利上双双承压;随着借贷成本下降、信贷环境改善,这些公司业绩弹性逐步释放,市场开始重新审视其投资价值。

同时,全球基础设施升级、能源转型和制造业回流带动的资本开支潮,为工业、能源和材料等板块提供中期支撑,进一步强化了“平均一只股票”的盈利预期。在这种背景下,之前高度集中的收益结构显得不再合理,资金向估值较低、增长预期改善的板块轮动,成为自然选择。

从波动率角度来看,当市场不再单一押注科技巨头,指数整体的系统性风险也可能出现分散效应。风险调整后的收益向更大范围的成份股扩散,正是当前动量因子转负、等权指数跑赢的统计体现。

国际对比:美股风格轮动与全球市场的映射

美国股市内部的风格切换,往往在不同程度上对全球市场产生示范效应。近年来,欧美主要股指亦经历了集中度上升、科技与奢侈品牌占比提升的阶段,但各地区市场结构和政策环境的差异,导致风格轮动节奏并不完全同步。

在欧洲和日本市场,传统金融、工业、汽车和出口板块的权重更高,当全球制造业和贸易周期回暖时,这些市场往往能够在风格再平衡阶段获得相对优势。部分研究指出,2025年后,以发达市场为代表的MSCI EAFE指数表现明显改善,在货币政策和出口需求共同作用下,整体涨幅一度超过美国本土的某些风格指数。

与此同时,新兴市场在科技硬件、资源类资产方面的权重较大,一旦全球资金从“单押美国科技巨头”转向更广泛的大宗商品、基础设施与制造链条,部分新兴经济体的股市和汇市有望获得增量资金流入。不过,相较美国成熟、透明的资本市场,部分新兴市场仍面临流动性、监管稳定性等考验,资金配置往往更趋审慎。

从风格上看,因子投资框架下的“价值”“小盘”“质量”等因子,在美股风格轮动初期通常会在全球范围内同步受关注,推动量化基金、指数化产品对等权、低波动、价值因子策略的再配置。这意味着,美国标普500等权指数相对市值加权指数的领先,不仅是美国本土投资者行为的反映,也可能是全球资产所有者对“分散化”“去集中度”需求上升的侧面写照。

投资含义:从“押注少数”到“拥抱平均”的结构性考验

对于机构和个人投资者而言,当前标普500等权相对市值加权的强势,不只是一个统计现象,更是对既有配置框架的一次压力测试。过去数年,“买入大盘指数即等于买入科技龙头”的逻辑为投资者带来了可观回报,也在无形中提高了组合对少数企业的依赖度。

动量因子从+0.60急剧滑落至-0.60,发出的是一个关于集中度风险的提醒:当少数龙头的盈利增速、估值扩张因周期和监管等因素放缓时,即便总体指数仍然稳定,背后个股间的分化也可能已十分剧烈。这种结构性裂缝一旦进一步放大,依赖传统市值加权产品的投资组合,可能面临“指数看似平稳,但个股和行业层面风险已积累”的局面。

与之相对,等权指数以及更广泛的多因子策略,通过提高对小盘股、传统行业和“被低估公司”的权重,有望在风格切换阶段提供更具韧性的收益曲线。当然,这并不意味着大型科技股从此退出舞台。历史经验显示,即便在长周期中出现数年的相对低迷,只要其在盈利模式、技术创新和全球竞争力方面仍具优势,最终仍可能重新获得市场青睐。

当前市场环境更像是一次“重排座位”:过去几年坐在前排的科技巨头暂时后移,而曾被忽略的板块获得走向聚光灯下的机会。对于以长期资产增值为目标的投资者而言,如何在“集中度红利”与“分散化安全垫”之间取得平衡,将是未来一段时间资产配置策略的关键命题。

在动能因子创下25年来新低、等权指数跑赢达到36年罕见幅度之际,市场也许正站在又一个风格周期的转折点上。无论这一轮轮动最终会否复制2000年后的“长跑逆袭”,可以确定的是,单一押注少数龙头所带来的波动与风险,已经开始在价格与数据中清晰展现。