日本大型寿险公司持有国债浮亏扩大至13.2万亿日元 创历年新高

四大保险巨头面临创纪录账面损失

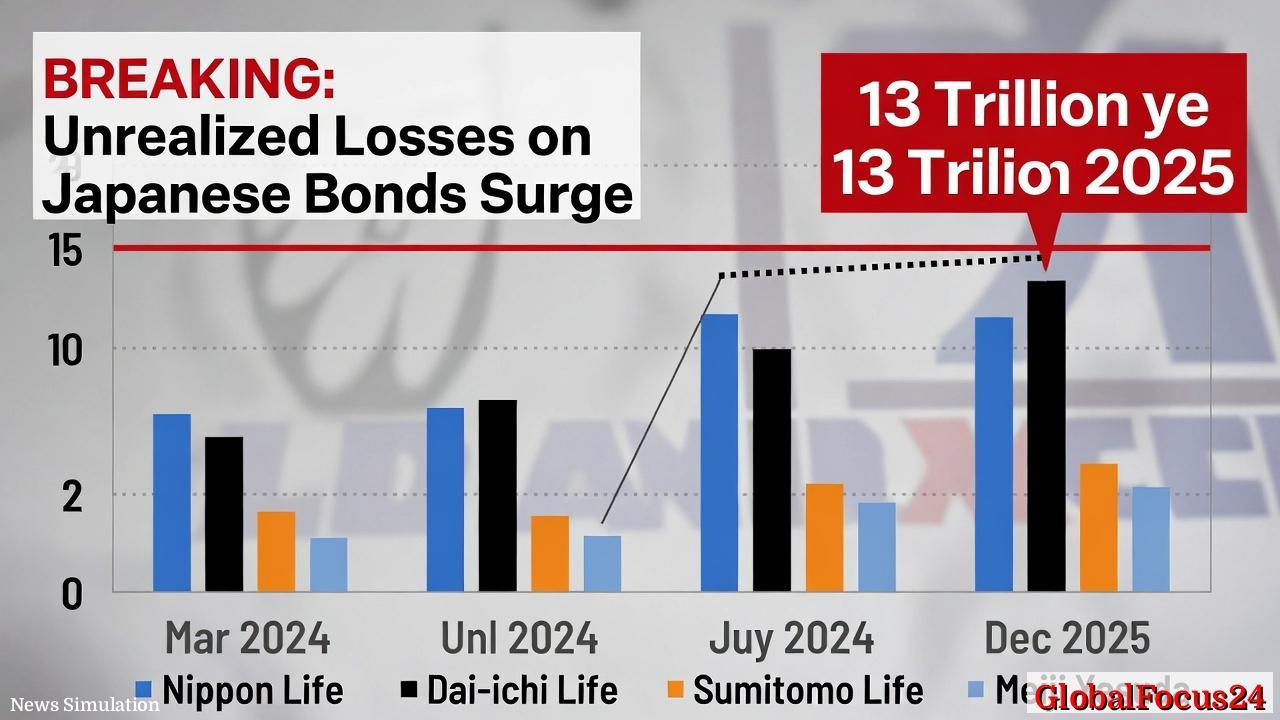

截至2025年第四季度,日本主要寿险公司持有的日本国债出现了前所未有的账面损失,总额达到约13.2万亿日元(约合860亿美元)。这一数字涵盖日本生命(Nippon Life)、第一生命(Dai-ichi Life)、住友生命(Sumitomo Life)与明治安田生命(Meiji Yasuda)四家行业龙头企业,同比增幅高达125%,创下自有数据统计以来的历史新高。自2024年第一季度以来,这一亏损总额已累计飙升逾五倍,增幅达到惊人的546%。

根据各公司最新财报披露,最大规模的日本生命承受的浮亏金额最高,约合36亿美元,较上年增加115%。分析人士指出,这一现象反映出伴随日本国债收益率上升、债券价格持续下挫的市场结构性变化,给长期依赖国债稳定回报的保险业带来了新的流动性与资本管理风险。

日本国债价格持续下跌背后的利率转折

过去十年,日本国债长期被视作“风险最低”的避风港资产,主要原因在于央行长期维持接近零甚至负利率的政策。然而,自2022年起,日本央行逐步放松收益率曲线控制(YCC)政策,并允许长期国债收益率上限上升。这一政策调整虽然缓解了通胀压力,但同时导致债券价格显著下跌。

进入2025年,日本10年期国债收益率一度突破1.2%,为自2013年以来的最高水平。随着收益率上升,持有期限较长的债券其市场价格出现明显贬值,寿险公司作为长期投资者首当其冲。由于寿险公司需以市价计算资产价值,这部分下跌直接体现在账面上,形成巨额的未实现亏损。

尤其是日本生命与第一生命等机构,其投资组合中日本国债比重普遍超过40%。虽然这些亏损在会计层面尚未真正实现,但在再投资与资产配置策略上造成了实质影响。

寿险公司资产结构面临调整压力

寿险公司的业务特性决定其资产配置高度依赖长期债券,用以匹配未来的保单支付义务。国债曾长期被视为“安全资产”,但如今其波动性似乎正对保险业的稳健运营构成新的考验。

业内人士指出,为应对资产负债错配风险,部分寿险公司已开始调整投资结构。主要策略包括:

- 增加外国债券与外汇对冲资产的配置,以分散利率风险。

- 提高对国内基础设施、房地产信托(J-REIT)及企业信贷资产的投资比例。

- 延长负债久期管理周期,通过再保险及衍生品工具对冲潜在利率波动。

然而,由于外部市场利率波动及汇率风险并存,这些转型也需谨慎权衡,以防收益与风险失衡。

从历史角度看:罕见的债市阵痛

从历史角度而言,日本寿险业对债市波动的抗冲击能力相对较强。上世纪90年代经济泡沫破裂后,保险公司普遍提高资本充足率,并在低利率环境中积累了稳健的利差收益。然而,本轮债券价格下行的持续时间与幅度均超出市场预期。

自2024年起,日债收益率走出低位通道,这意味着过去的保守持债策略正在面临周期性重估。相比之下,美国与欧洲保险机构早已习惯高收益率周期的资产调整,而日本保险公司则需要时间去适应这一环境转变。

东京一位金融分析师评价称:“过去十年,日本寿险公司的主要挑战是低收益率,如今则是如何在收益率上升的环境中防止账面损失演变为资本压力。”

区域对比:东亚债市风险分化

在东亚其他主要市场,韩国与台湾地区的保险业也在经历类似现象,但影响程度相对有限。韩国国债收益率在2025年维持在3.3%左右,但由于保险公司普遍采用较短久期策略,其债券价格波动较小。台湾的情况则稍显特殊,寿险资金较多流入海外市场,对国内债市的依赖度较低。

与之相比,日本市场的长期国债占比极高,且大多数寿险资产集中于国内市场,使得收益率上升的影响更具放大效应。此外,由于日本金融系统整体对政府债务依赖度大,债券价格波动还会通过金融机构间的关联持仓传导,从而扩大系统性风险暴露。

经济层面影响:金融稳定与信心考验

寿险公司是日本金融体系中最重要的长期投资者之一。其资金不仅支撑着国债市场的稳定,也间接影响着政府融资成本与货币政策的传导。浮亏扩大若持续存在,可能削弱保险公司的资本缓冲能力,从而限制其未来在企业信贷或公共基础建设中的投资意愿。

专家分析认为,若日本央行未来继续正常化货币政策、进一步上调政策利率,寿险公司的账面损失或仍将扩大。另一方面,这种环境也为新发行债券提供了更具吸引力的收益率,可能在中长期改善保险投资组合的收益结构。

日本金融厅(FSA)近期呼吁保险公司强化风险管理机制,确保浮亏不会影响偿付能力。监管层也正考虑调整会计准则,在保证透明度的同时,缓解短期市值波动对资本评估的冲击。

投资者与公众反应:谨慎乐观的观望态度

尽管账面亏损创下新高,市场总体反应较为理性。多数分析机构认为,保险公司的浮亏属于估值性质,并非实际资金流出。随着利率稳定或略有回落,部分亏损可能在未来季度得到修复。

公众层面,保单持有人尚未出现信任危机迹象。各大寿险公司纷纷强调其资本充足率远高于监管最低要求,具备足够能力履行保险合同义务。同时,多家机构表示,正通过动态资产配置策略强化中长期收益率管理。

展望2026年:变局中的稳定力量

展望2026年,日本寿险业将面临更复杂的外部环境。全球主要经济体的利率周期进入分化阶段,日元汇率波动加剧,投资组合管理的重要性持续上升。行业专家预计,这一阶段的资产重定价或将成为保险业长期结构性转型的契机。

对于日本寿险公司而言,如何在收益率上升的时代重塑资产安全边际,平衡长期回报与短期波动,将成为决定行业未来五年走向的关键。

整体而言,虽然当前13.2万亿日元的账面损失引发市场关注,但保险业在风险应对与资产调整上的灵活性,仍有望帮助其度过这一债市震荡周期,保持作为日本金融体系“稳定中枢”的角色。