美债海外持有量略降再创高位:十月全球需求保持韧性

在全球资本市场持续波动之际,十月份美国国债的海外持有量出现小幅回落,但整体水平仍维持在历史高位附近,显示国际投资者对美国财政部债务工具的信心并未显著动摇。这一现象不仅反映了全球资产配置的谨慎态度,也折射出区域经济变化对全球资金流动的深远影响。以下内容从历史背景、区域比较、经济影响以及未来趋势四个维度,梳理此次数据背后的宏观脉络与市场反应。

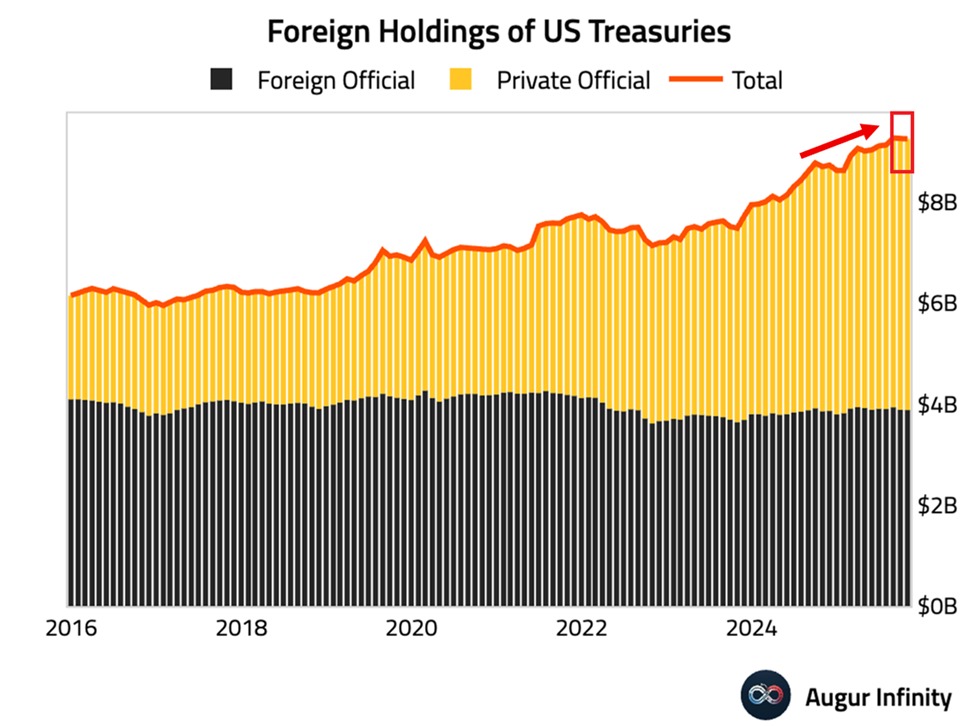

一、历史背景与数据要点

美国国债长期以来被全球投资者视作低风险、高流动性的核心资产之一。其广泛的全球需求不仅支撑了美国财政赤字融资,也在美元体系中形成了关键的定价与储备功能。最新数据显示,十月份海外持有量下降5.8亿美元,总额为9.2万亿美元,位列有史以来第二高点。这一小幅回落在大幅波动的市场环境中并不罕见,更多地被解读为多元化投资策略调整的结果,而非对美债基本面信心的本质动摇。

在区域层面,各大持有主体呈现各异的动态。日本作为全球最大的海外持有者,在十月将其持有量提升107亿美元,达到1.2万亿美元,为2022年7月以来的最高水平之一,显示出日方在全球利率与汇率背景下对长期收益的持续偏好。英国则以132亿美元的增持位居次计,持有量达到8779亿美元,创下区域内较高记录。相比之下,德国、法国等欧洲投資者在十月整体呈现相对稳健的配置态势,未出现极端波动。

中国的持有量则略显保守,十月下调118亿美元至6887亿美元,为2008年以来的最低水平区间。这一变化与全球美债市场的利率曲线调整、人民币汇率预期及中国对外投资组合的再平衡有关。加上比利时的持有量在同月上升16亿美元,达到4684亿美元的历史新高,其中包含由中国托管账户所分层管理的资金体系,这一现象反映出全球托管结构对美债市场的潜在影响。

加拿大方面,持有量降至4191亿美元,较前月减少567亿美元,降至自2020年初以来的较低水平。这一变动可能与加拿大对外国资产配置的再平衡、国内经济增长步伐及利率环境的变化相关联。

二、区域比较与市场格局

- 日本:作为全球最大的海外持有者,日本以稳健的增持态势支撑了全球美债需求的底盘。日美利差、日元汇率及全球资本市场的风险偏好共同决定了日本在长期国债市场中的持续参与程度。日本的增持也可能与日方追求资产避险与收益兼具的投资目标相关。

- 英国:英国作为欧洲金融中心,其增持反映了英国市场对美国国债的高需求特征,尤其在全球金融市场波动期,机构投资者倾向通过高质量债务工具实现久期管理与组合防御。

- 中国:尽管处于全球贸易与地缘政治周期的复杂背景,中国对美债的调整具有示范性意义。大幅波动的对外资产配置、央行储备的多元化策略,以及对人民币汇率与资本流动的宏观调控,都会在不同时间点影响美债的吸纳能力。

- 比利时:作为托管国及资金托管枢纽的存在,使得比利时在全球美债市场中的统计口径具有较强代表性。其持有量的持续上涨也反映出全球金融机构托管体系对美债持有规模的放大效应。

- 加拿大:对外资产配置的再集中与国内金融市场结构的变化,可能导致对美债需求的阶段性波动。十月的降幅提示投资者在全球利率环境与美元走强压力下进行更谨慎的久期管理。

三、经济影响与市场含义

- 全球利率与货币政策传导:海外对美债的需求状况与美国国内利率路径有着密切的互动关系。高水平的海外持有量为美国政府财政融资提供了稳定的资金来源,同时也在一定程度上抑制了美国利率的波动幅度。十月份的微降可能被解读为市场短期内对美债久期风险的重新评估,但整体规模仍然足以维持市场的稳定性。

- 储备货币体系与全球资本配置:美债在全球储备资产中的地位,使其成为跨境资金流动的重要锚点。区域性增持与减持的背后,往往反映出央行与政府在储备多元化、风险控制以及汇率管理方面的策略调整。这种动态对全球资本成本、金融稳定性以及跨境投资结构均有长远影响。

- 贸易与区域经济联系:持有结构的变化往往与区域经济节奏、出口依赖度及资本账户开放程度相关。日本、英国等传统强势区域的持续增持,显示出在全球经济增速放缓的背景下,对高质量、流动性资产的偏好未改;而中国等新兴市场的调整则提示多极化背景下的资产配置再平衡。

四、趋势判断与未来展望

- 需求韧性仍在:尽管十月份出现小幅回落,但海外美债持有量总体水平接近历史高位,表明全球投资者对美债的长期投资价值仍持乐观态度。若全球经济持续面临不确定性,机构投资者可能继续以美债为核心配置的一部分,保持风险分散与收益稳健性。

- 区域差异或将加剧:不同国家和地区在财政政策、汇率管理、资本流动监管方面的差异,将推动美债持有结构的阶段性调整。央行与财政部门的沟通、跨境资本监管的变化,以及全球利率环境的动态演变,可能使某些区域在短期内成为美债需求的增量来源,而另一些区域则出现再配置。

- 观察长期趋势:全球化背景下,储备资产的配置将继续呈现分散化与多元化趋势。尽管美国国债的风险溢价在不同阶段会受到市场情绪与地缘政治因素的影响,其作为“安全港”和“定价基准”的角色短期内不太可能被替代。这意味着在中长期内,全球对美债的需求将维持稳定档次,并在波动中寻找机会。

五、区域对比的实际意义

对投资者与政策制定者而言,理解十月份的持有量变动,有助于评估全球资金流动趋向以及未来的资本成本走势。对于企业与市场参与者,尤其是关注美元资产配置的机构投资者,这一数据提供了市场情绪的一个窗口:在全球利率路径尚未完全明朗、通胀压力仍有余热的环境中,海外持仓的稳定性成为市场的关键心理支撑。

同时,这一趋势也提示各国央行在外汇储备管理中的策略调整空间。通过对美债的多层次配置,央行可以在追求收益与维护汇率稳定之间取得平衡。这意味着未来若全球利率曲线继续朝着更平滑的方向调整,海外美债持有量的波动幅度可能会进一步减小,从而增强全球金融市场的预见性。

六、结语

十月美债海外持有量的轻微回落并未改变其在全球金融体系中的核心地位。区域间的差异性变化,折射出各国在宏观经济治理、货币政策与资本市场监管方面的策略演进。投资者、央行与企业需关注的不仅是持有量的绝对数字,更要关注背后的结构性因素,如久期偏好、托管结构、以及跨境资本流动的潜在驱动因素。

在未来的市场环境中,全球对美国国债的需求预计将继续表现出韧性。这种韧性将为全球金融稳定提供重要支撑,同时也要求各国在提升资产配置效率、优化风险管理方面不断创新与调整。作为全球金融体系的定价基石之一,美国国债的海外持有结构无疑将继续成为研究与市场关注的焦点。