全球资金涌向美国债市:2025年11月外国持有美债创纪录高点9.355万亿美元

外资流入推动美债创历史新高

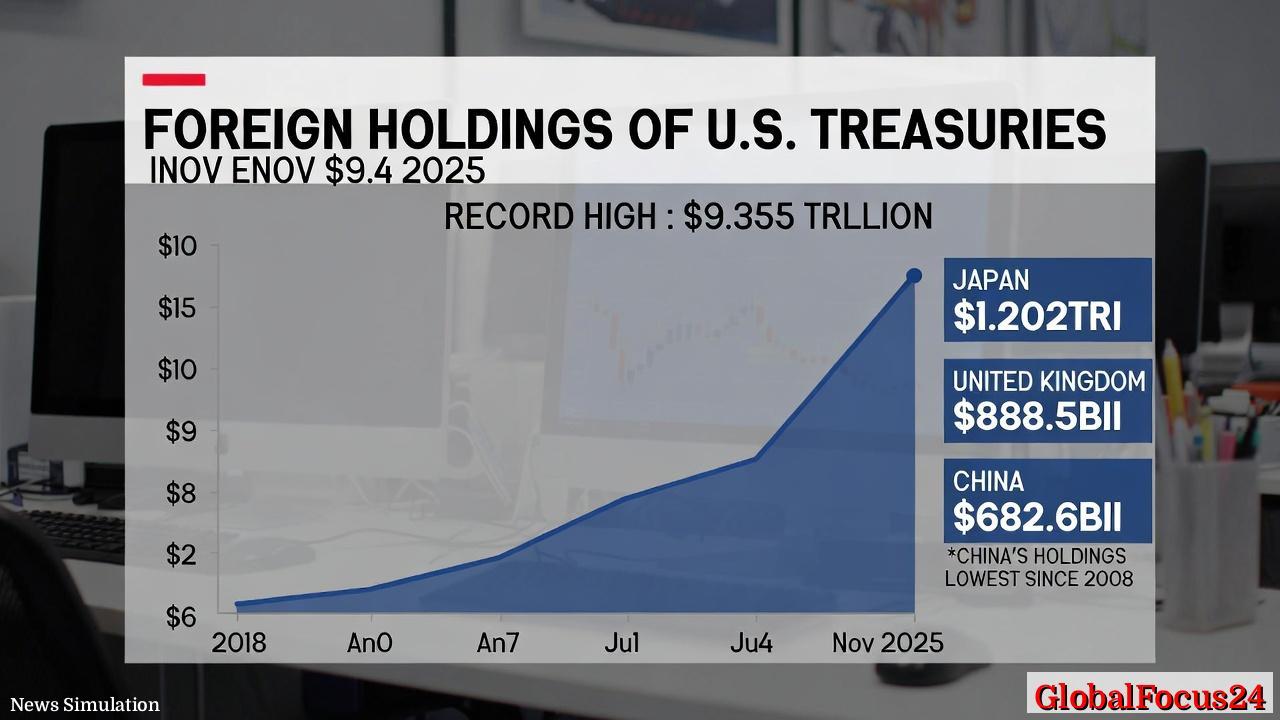

根据美国财政部本月公布的数据,截至2025年11月,外国投资者持有的美国国债总额达到9.355万亿美元,刷新历史纪录。这一数字较10月的9.243万亿美元增加了1128亿美元,体现了全球资本在复杂的经济环境下对美国债券市场的持续信任。该统计数据涵盖官方储备机构和私人投资者的持仓,显示国际资本流动正在再次加速涌入美国金融资产。

近年来,美债作为全球最具流动性和安全性的资产,已成为各国央行、主权财富基金及大型机构投资者配置的核心标的。即便全球主要经济体利率差距缩小,美国国债市场凭借规模庞大、透明度高和政策稳定等特征,依然吸引全球资金源源不断地流入。

日本领跑,多国增持对冲市场波动

数据表明,日本在2025年11月继续稳居美国国债最大外国持有国之位,持仓升至1.202万亿美元。这是自2022年7月以来的最高水平,并且日本连续11个月增持美债,显示出日方长期依赖美元资产作为汇率与利率风险管理的重要手段。

分析人士指出,日本国内长期保持低利率,加上日元在全球外汇市场的波动幅度扩大,使得机构更倾向于通过增持美债获取稳定收益与外汇回报。东京金融业界人士普遍认为,在全球经济增长放缓、地缘风险上升的背景下,美债仍是对冲不确定性最可靠的资产。

英国则位居第二,持仓增长至8885亿美元,延续了自2024年以来的上升趋势。伦敦的资产管理公司和海外投资基金增加美元标准资产配置,被认为是这一增长的重要推手。随着欧洲经济复苏步伐不稳,英美之间的资本流动再次活跃,反映出全球投资者对美国金融市场的集中信任。

中国减持,美债结构出现新变化

与日本、英国的增持形成鲜明对比,中国在2025年11月的美债持有量下降至6826亿美元,为2008年9月以来的最低水平,较年初减少逾10%。尽管中国仍位列美债第三大外国持有国,但份额正逐渐下降。

业内分析认为,这一趋势与中国积极推动外汇储备多元化有关。中国在近几年不断增加黄金和非美元资产的配置,同时使用更多本币计价的国际结算安排,以降低对美元资产的依赖。此外,人民币国际化进程的推进,使北京在外储管理策略上更加重视风险分散。

值得注意的是,中国的减持被挪威、加拿大和沙特阿拉伯等国的增持所抵消。北欧主权基金及中东能源出口国在高油价与美元走强的时期,普遍选择增持美国国债,这在一定程度上支撑了美债市场的稳健需求。

长期趋势:私人资本成为主导力量

从更长期的视角看,自2018年以来,外国持有的美债总额已从约6万亿美元稳步攀升至超过9万亿美元。官方机构持仓相对稳定,约维持在4万亿美元水平,而私人投资者的持仓增长成为过去数年的主要推动力量。

这一变化反映出全球资产配置重心的调整:在疫情后经济复苏阶段,跨国企业、保险机构、养老基金等长期投资者将更多流动性投入债市,以平衡股票市场波动带来的风险。同时,美国政府在2025年加快发债步伐以支持财政开支,也提供了充足的优质债券供给,吸引海外买盘持续入场。

金融专家指出,与2008年金融危机后相比,当前美债市场的参与者结构更加多元化,不再主要依赖官方机构的储备需求。私人资本的兴起,提高了市场的深度与韧性,但也意味着美债收益率将更敏感地反映全球资金流向和风险偏好变化。

全球经济背景:避险需求与利差驱动

推动美债需求上升的另一个关键因素,是全球经济增长的不确定性。2025年下半年以来,欧洲和亚洲多个主要经济体的GDP增速低于预期,制造业和出口数据疲弱,加剧了市场的避险情绪。在这样的宏观环境中,美国经济表现相对稳健,美元资产显得更具吸引力。

同时,美联储在2025年维持高利率的政策,使美国国债收益率在主要发达经济体中保持领先。尽管通胀逐渐回落,但10年期美债收益率仍徘徊在4%至4.5%区间,远高于欧元区与日本的同类债券。利差优势吸引了大量国际资金,将更多资本锁定在美元计价债券中。

区域对比:欧美资本格局的再平衡

从地区分布来看,欧洲投资者在2025年重新成为美债市场的重要力量。英国、卢森堡、瑞士等金融中心的机构投资者显著增持,与欧元区内部经济放缓形成反差。欧洲资金的回流,在一定程度上缓解了中国和部分新兴经济体减持带来的压力。

亚洲市场则呈现更为分化的局面。日本和新加坡大幅增持,而韩国与台湾地区则保持相对稳定。分析人士指出,亚太各国正面临汇率波动与贸易环境变化的双重挑战,因而对美元资产的依赖程度,成为衡量其外部金融脆弱性的关键指标。

展望:美债市场的信心与挑战并存

进入2026年,尽管美国国债的全球吸引力依然强劲,但市场也面临新的变量。首先,美国财政赤字规模依旧庞大,债务水平在2025年底已接近GDP的125%。投资者担忧长期供给压力可能推高收益率,从而影响价格稳定。

其次,随着全球通胀回落,各国央行逐步放松货币政策,利差可能缩小,部分资金可能重新转向新兴市场债券或高收益企业债资产。此外,美债市场的集中度增加也带来了潜在风险,一旦地缘冲突或政策预期突变,可能引发短期抛售与收益率剧烈波动。

尽管如此,多数分析仍认为,美债作为全球金融体系的锚定资产,其地位短期内难以动摇。无论是央行储备多元化还是私人投资再平衡,全球资本仍将在寻求安全与流动性的过程中,不断回流美国债券市场。

结语

2025年11月外国持有美国国债创下新高,既反映了全球资金对美国金融体系的信任,也折射出国际经济格局的再平衡。日本与欧洲的增持、亚洲部分经济体的调整,以及私人资本的崛起,共同描绘出一个多极化的全球债券投资版图。在地缘风险与经济不确定性并存的时代,美债依然是全球金融稳定的核心支柱。