全球债券收益率滑向低位:近九成债券收益率低于5%

全球债券市场进入低利率时代

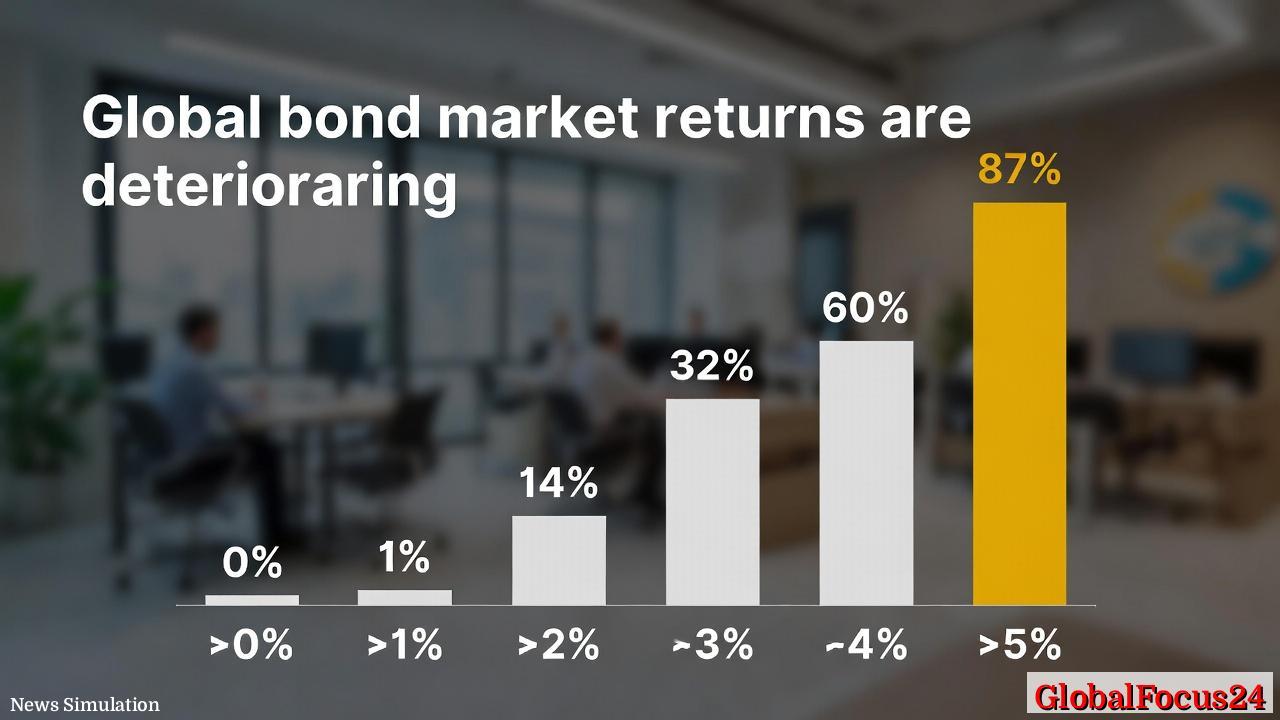

随着全球经济增速放缓、央行政策趋于温和以及通胀预期持续降温,全球债券市场正呈现出明显的“低收益率”特征。最新数据显示,约有87%的全球在市债券收益率低于5%,接近九成。这一比例在近十年来仅在疫情后的量化宽松高峰期出现过。

这意味着,绝大多数国家和地区的固定收益投资者正处于一个“低收益、高估值”的市场环境中。全球债券利率的持续下行,不仅反映了资金充裕与避险需求上升,还深刻影响着政府融资、企业资本成本以及全球投资者的资产配置决策。

债券收益率的历史演变

在过去二十年里,全球债券收益率的走势经历了几轮显著变化。2008年全球金融危机之后,各主要经济体纷纷实施量化宽松政策,长期利率持续下降;到2020年新冠疫情期间,发达经济体国债收益率一度跌至历史低点。

以美国10年期国债为例,其收益率在2018年曾逼近3.2%,但在2020年降至0.5%以下的谷底。欧洲部分国家甚至出现负利率债券现象,德国、瑞士等长期债券收益率多年维持在零以下。

自2022年以来,各国央行为应对通胀压力相继加息,全球债券收益率短暂上扬。然而,进入2025年底与2026年初后,多国经济增长乏力、通胀逐步回落,市场再度转向对降息周期的预期,引发债券价格上涨、收益率整体回落的趋势。

区域对比:发达经济体与新兴市场的分化

从不同地区来看,美国、欧洲、日本等发达经济体债券收益率整体处于低位区间。美国国债收益率曲线在经历“倒挂”后开始趋平,显示市场对未来经济放缓的担忧仍未消退。欧洲方面,尽管欧洲央行在过去两年采取紧缩政策,但欧元区国债收益率依旧低于历史平均水平。

相比之下,新兴市场债券仍维持相对较高收益率。例如,巴西、印度和印尼的长期政府债券收益率普遍在6%至9%区间。这种收益率差异,使得部分国际资金流向新兴市场以寻求更高的回报,但也伴随着汇率波动和政治风险。

债券收益率的经济含义

低收益率环境为政府融资带来了短期利好。财政开支庞大的国家得以以较低成本发行国债,从而支持公共投资和社会支出。然而,长期来看,过低的利率可能削弱市场定价功能,使债券投资回报率偏离经济基本面。

对于企业而言,低债券收益率意味着较低的融资成本,有助于推动并购、扩产等资本支出活动。但同时,也可能激发杠杆上升的风险。当利率周期反转时,高杠杆企业的违约风险将随之上升。

投资者层面,传统债券基金的回报空间明显受限,养老基金、保险公司等长期机构投资者正面临资产负债匹配难题。部分资金开始配置高收益债券、可转换债券或进入另类资产领域,以提升组合收益率。

全球资金流与政策信号

低收益率环境背后反映的是资本对未来增长前景的谨慎态度。国际货币基金组织(IMF)数据显示,2025年全球GDP增速约为3.1%,略低于长期平均水平,而贸易增速仍未恢复到疫情前的节奏。这种疲弱的成长趋势,使得市场对高风险资产的追逐热度有所下降,转而青睐债券等稳定性投资。

货币政策方面,美联储和欧洲央行在2026年初均释放出“有条件放松”的信号。尽管官方利率仍处于历史相对高位,但市场普遍预期下半年将出现减息路径。日本央行则维持超宽松立场,其长期国债收益率控制在1%以内,为全球低利率趋势提供了持续支撑。

债券收益率与其他资产的互动

债券收益率不仅影响固定收益市场,还直接牵动股票、房地产与外汇市场的表现。当债券收益率下滑时,股市往往获得估值支撑,因为未来现金流的贴现率下降。然而,当收益率持续低迷,若经济增长乏力,企业盈利增长前景受限,股市情绪也可能走弱。

房地产市场则通常受低利率刺激而升温。过去十年间,低收益率推动了全球多个城市房价上涨,但也带来了资产泡沫风险。中央银行在制定政策时,需要在支持成长与防范金融风险之间取得微妙平衡。

外汇市场方面,低利率趋势削弱了发达经济体货币的吸引力,部分资金流向高收益新兴市场货币。然而,这类流动性往往呈周期性,全球经济或政策变化都可能触发资金快速回流。

未来展望:低收益还将持续多久?

展望未来,全球债券收益率或将在较长时间内维持低位。市场分析人士普遍认为,除非出现显著的通胀反弹或经济强劲复苏,否则全球资金成本上升的空间有限。结构性因素,如人口老龄化、生产率增长放缓、储蓄率偏高,依然在压制长期利率水平。

此外,地缘经济格局的重组、能源转型投入增加以及财政压力扩散,可能带来阶段性波动。但从长期趋势看,债券市场的“低收益常态化”仍是主线。这对于投资者而言,意味着需要重新思考资产配置策略,在风险可控的前提下寻求分散化与灵活调整。

结语:低利率时代的理性与挑战

当全球约九成债券收益率低于5%时,这不仅是一组经济数据,更是一种时代特征。它提醒经济体之间的关联性、投资偏好的转变以及货币政策传导的约束。对于政府、企业与投资者而言,如何在低利率环境中保持稳健增长,成为未来全球金融体系的关键考题。

在这个被低收益率定义的时代,谨慎、耐心与策略性思维,比以往任何时候都更为重要。